EXHIBIT 99.C.1

REPUBLIK INDONESIA BUKU I UNDANG-UNDANG TENTANG ANGGARAN PENDAPATAN DAN BELANJA NEGARA TAHUN ANGGARAN 2023

REPUBLIK INDONESIA BUKU I UNDANG-UNDANG TENTANG ANGGARAN PENDAPATAN DAN BELANJA NEGARA TAHUN ANGGARAN 2023

SALINAN PRESIDEN REPUBLIK INDONESIA UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 28 TAHUN 2022 TENTANG ANGGARAN PENDAPATAN DAN BELANJA NEGARA TAHUN ANGGARAN 2023 DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang a. bahwa Anggaran Pendapatan dan Belanja Negara merupakan wujud dari pengelolaan keuangan negara yang dilaksanakan secara terbuka dan bertanggung jawab untuk sebesar-besarnya kemakmuran rakyat; b. bahwa Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2023 termuat dalam Undang- Undang tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2023 yang disusun sesuai dengan kebutuhan penyelenggaraan pemerintahan negara dan kemampuan dalam menghimpun pendapatan negara dalam rangka mendukung terwujudnya perekonomian nasional berdasarkan demokrasi ekonomi dengan prinsip kebersamaan, efisiensi, berkeadilan, berkelanjutan, berwawasan lingkungan, kemandirian, serta dengan menjaga keseimbangan kemajuan dan kesatuan ekonomi nasional; c. bahwa berdasarkan pertimbangan sebagaimana dimaksud dalam huruf a dan huruf b, serta melaksanakan ketentuan Pasal 23 ayat (1) Undang- Undang Dasar Negara Republik Indonesia Tahun 1945, perlu membentuk Undang-Undang tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2023; Mengingat . . . SK No 156822A

PRESIDEN REPUBLIK INDONESIA Mengingat 1. Pasal 5 ayat (1), Pasal 20, Pasal 23 ayat (1) dan ayat (2), Pasal 31 ayat (4), dan Pasal 33 ayat (1), ayat (2), ayat (3), dan ayat (4) Undang-Undang Dasar Negara Republik Indonesia Tahun 1945; 2. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2003 Nomor 47, Tambahan Lembaran Negara Republik Indonesia Nomor 4286); 3. Undang-Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 104, Tambahan Lembaran Negara Republik Indonesia Nomor 4421); 4. Undang-Undang Nomor 17 Tahun 2014 tentang Majelis Permusyawaratan Rakyat, Dewan Perwakilan Rakyat, Dewan Perwakilan Daerah, dan Dewan Perwakilan Rakyat Daerah (Lembaran Negara Republik Indonesia Tahun 2014 Nomor 182, Tambahan Lembaran Negara Republik Indonesia Nomor 5568) sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 13 Tahun 2019 tentang Perubahan Ketiga atas Undang-Undang Nomor 17 Tahun 2014 tentang Majelis Permusyawaratan Rakyat, Dewan Perwakilan Rakyat, Dewan Perwakilan Daerah, dan Dewan Perwakilan Rakyat Daerah (Lembaran Negara Republik Indonesia Tahun 2019 Nomor 181, Tambahan Lembaran Negara Republik Indonesia Nomor 6396); 5. Undang-Undang Nomor 2 Tahun 2020 tentang Penetapan Peraturan Pemerintah Pengganti Undang- Undang Nomor 1 Tahun 2020 tentang Kebijakan Keuangan Negara dan Stabilitas Sistem Keuangan untuk Penanganan Pandemi Corona Virus Disease 2019 (COVID-19) dan/atau Dalam Rangka Menghadapi Ancaman yang Membahayakan Perekonomian Nasional dan/atau Stabilitas Sistem Keuangan Menjadi Undang-Undang (Lembaran Negara Republik Indonesia Tahun 2020 Nomor 134, Tambahan Lembaran Negara Republik Indonesia Nomor 6516); Dengan . . . SK No 156393 A

PRESIDEN REPUBLIK INDONESIA Dengan Persetujuan Bersama DEWAN PERWAKILAN RAKYAT REPUBLIK INDONESIA dan PRESIDEN REPUBLIK INDONESIA MEMUTUSKAN: Menetapkan UNDANG-UNDANG TENTANG ANGGARAN PENDAPATAN DAN BELANJA NEGARA TAHUN ANGGARAN 2023. Pasal 1 Dalam Undang-Undang ini yang dimaksud dengan: 1. Anggaran Pendapatan dan Belanja Negara yang selanjutnya disingkat APBN adalah rencana keuangan tahunan pemerintahan negara yang disetujui oleh Dewan Perwakilan Rakyat. 2. Pendapatan Negara adalah hak Pemerintah Pusat yang diakui sebagai penambah kekayaan bersih yang terdiri atas Penerimaan Perpajakan, Penerimaan Negara Bukan Pajak, dan Penerimaan Hibah. 3. Penerimaan Perpajakan adalah semua penerimaan negara yang terdiri atas pendapatan pajak dalam negeri dan pendapatan pajak perdagangan internasional. 4. Pendapatan Pajak Dalam Negeri adalah semua penerimaan negara yang berasal dari pendapatan pajak penghasilan, pendapatan pajak pertambahan nilai barang dan jasa dan pajak penjualan atas barang mewah, pendapatan pajak bumi dan bangunan, pendapatan cukai, dan pendapatan pajak lainnya. 5. Pendapatan Pajak Perdagangan Internasional adalah semua penerimaan negara yang berasal dari pendapatan bea masuk dan pendapatan bea keluar. 6. Penerimaan . . SK No 156394A

PRESIDEN REPUBLIK INDONESIA—4—6. Penerimaan Negara Bukan Pajak yang selanjutnya disingkat PNBP adalah pungutan yang dibayar oleh orang pribadi atau badan dengan memperoleh manfaat langsung maupun tidak langsung atas layanan atau pemanfaatan sumber daya dan hak yang diperoleh Negara, berdasarkan peraturan perundang-undangan yang menjadi penerimaan Pemerintah Pusat di luar penerimaan perpajakan dan hibah dan dikelola dalam mekanisme anggaran pendapatan dan belanja negara. 7. Penerimaan Hibah adalah semua penerimaan negara baik dalam bentuk devisa dan/atau devisa yang dirupiahkan, rupiah, jasa, dan/atau surat berharga yang diperoleh dari pemberi hibah yang tidak perlu dibayar kembali dan yang tidak mengikat, baik yang berasal dari dalam negeri maupun dari luar negeri. 8. Belanja Negara adalah kewajiban Pemerintah Pusat yang diakui sebagai pengurang nilai kekayaan bersih yang terdiri atas belanja Pemerintah Pusat dan Transfer ke Daerah. 9. Belanja Pemerintah Pusat Menurut Fungsi adalah belanja Pemerintah Pusat yang digunakan untuk menjalankan fungsi pelayanan umum, fungsi pertahanan, fungsi ketertiban dan keamanan, fungsi ekonomi, fungsi perlindungan lingkungan hidup, fungsi perumahan dan fasilitas umum, fungsi kesehatan, fungsi pariwisata, fungsi agama, fungsi pendidikan, dan fungsi perlindungan so sial. 10. Belanja Pemerintah Pusat Menurut Organisasi adalah belanja Pemerintah Pusat yang dialokasikan kepada kementerian negara/lembaga dan Bendahara Umum Negara. 11. Belanja Pemerintah Pusat Menurut Program adalah belanja Pemerintah Pusat yang dialokasikan untuk mencapai hasil (outcome) tertentu pada Bagian Anggaran kementerian negara/lembaga dan Bagian Anggaran Bendahara Umum Negara. 12. Program . . . SK No 156395 A

PRESIDEN REPUBLIK INDONESIA —5—12. Program Pengelolaan Subsidi adalah pemberian dukungan dalam bentuk pengalokasian anggaran kepada perusahaan negara, lembaga pemerintah, atau pihak ketiga berdasarkan peraturan perundang- undangan yang berlaku untuk menyediakan barang atau jasa yang bersifat strategis atau menguasai hajat hidup orang banyak, dan/atau disalurkan langsung kepada penerima manfaat, sesuai kemampuan keuangan negara. 13. Transfer ke Daerah yang selanjutnya disingkat TKD adalah dana yang bersumber dari APBN dan merupakan bagian dari belanja negara yang dialokasikan dan disalurkan kepada daerah untuk dikelola oleh daerah dalam rangka mendanai penyelenggaraan Urusan Pemerintahan yang menjadi kewenangan daerah. 14. Dana Bagi Hasil yang selanjutnya disingkat DBH adalah bagian dari TKD yang dialokasikan berdasarkan persentase atas pendapatan tertentu dalam APBN dan kinerja tertentu, yang dibagikan kepada daerah penghasil dengan tujuan untuk mengurangi ketimpangan fiskal antara Pemerintah dan daerah, serta kepada daerah lain nonpenghasil dalam rangka menanggulangi eksternalitas negatif dan/atau meningkatkan pemerataan dalam satu wilayah. 15. Dana Alokasi Umum yang selanjutnya disingkat DAU adalah bagian dari TKD yang dialokasikan dengan tujuan mengurangi ketimpangan kemampuan keuangan dan layanan publik antardaerah. 16. Dana Alokasi Khusus yang selanjutnya disingkat DAK adalah bagian dari TKD yang dialokasikan dengan tujuan untuk mendanai program, kegiatan, dan/atau kebijakan tertentu yang menjadi prioritas nasional dan membantu operasionalisasi layanan publik, yang penggunaannya telah ditentukan oleh Pemerintah. 17. Dana Otonomi Khusus adalah bagian dari TKD yang dialokasikan kepada daerah tertentu untuk mendanai pelaksanaan otonomi khusus sebagaimana ditetapkan dalam Undang-Undang mengenai otonomi khusus. 18. Dana SK No 156396 A

PRESIDEN REPUBLIK INDONESIA —6—18. Dana Tambahan Infrastruktur Dalam Rangka Otonomi Khusus bagi provinsi-provinsi di wilayah Papua yang selanjutnya disingkat DTI adalah dana tambahan dalam rangka pelaksanaan Otonomi Khusus yang besarnya ditetapkan antara Pemerintah dan Dewan Perwakilan Rakyat dilakukan berdasarkan usulan Provinsi pada setiap tahun anggaran yang ditujukan untuk pendanaan pembangunan infrastruktur perhubungan, energi listrik, air bersih, telekomunikasi, dan sanitasi lingkungan. 19. Dana Keistimewaan Daerah Istimewa Yogyakarta yang selanjutnya disebut Dana Keistimewaan adalah bagian dari TKD yang dialokasikan untuk mendukung urusan keistimewaan Daerah Istimewa Yogyakarta, sebagaimana ditetapkan dalam Undang- Undang mengenai keistimewaan Yogyakarta. 20. Dana Desa adalah bagian dari TKD yang diperun tukkan bagi desa dengan tujuan untuk mendukung pendanaan penyelenggaraan pemerintahan, pelaksanaan pembangunan, pemberdayaan masyarakat, dan kemasyarakatan. 21. Insentif Fiskal adalah dana yang bersumber dari APBN yang diberikan kepada daerah berdasarkan kriteria tertentu berupa perbaikan dan/atau pencapaian kinerja di bidang dapat berupa tata kelola keuangan daerah, pelayanan umum pemerintahan, dan pelayanan dasar yang mendukung kebijakan strategis nasional dan/atau pelaksanaan kebijakan fiskal nasional. 22. Pembiayaan Anggaran adalah setiap penerimaan yang perlu dibayar kembali, penerimaan kembali atas pengeluaran pembiayaan tahun-tahun anggaran sebelumnya, pengeluaran kembali atas penerimaan pembiayaan tahun-tahun anggaran sebelumnya, penggunaan saldo anggaran lebih, dan/atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun tahun- tahun anggaran berikutnya. 23. Sisa SK No 156825 A

PRESIDEN REPUBLIK INDONESIA —7—23. Sisa Lebih Pembiayaan Anggaran yang selanjutnya disebut SiLPA adalah selisih lebih antara realisasi pendapatan dan belanja, serta penerimaan dan pengeluaran pembiayaan dalam APBN selama satu periode pelaporan. 24. Saldo Anggaran Lebih yang selanjutnya disingkat SAL adalah akumulasi neto dari SiLPA dan Sisa Kurang Pembiayaan Anggaran tahun-tahun anggaran yang lalu dan tahun anggaran yang bersangkutan setelah ditutup, ditambah/dikurangi dengan koreksi pembukuan. 25. Surat Berharga Negara yang selanjutnya disingkat SBN meliputi surat utang negara dan surat berharga syariah negara. 26. Surat Utang Negara yang selanjutnya disingkat SUN adalah surat berharga berupa surat pengakuan utang dalam mata uang rupiah maupun valuta asing yang dijamin pembayaran bunga dan pokoknya oleh Negara Republik Indonesia sesuai dengan masa berlakunya. 27. Surat Berharga Syariah Negara yang selanjutnya disingkat SBSN atau dapat disebut sukuk negara adalah SBN yang diterbitkan berdasarkan prinsip syariah, sebagai bukti atas bagian penyertaan terhadap aset SBSN, baik dalam mata uang rupiah maupun valuta asing. 28. Barang Milik Negara yang selanjutnya disingkat BMN adalah semua barang yang dibeli atau diperoleh atas beban APBN atau berasal dari perolehan lainnya yang sah. 29. Bantuan Pemerintah Yang Belum Ditetapkan Statusnya yang selanjutnya disingkat BPYBDS adalah bantuan Pemerintah berupa BMN yang berasal dari APBN, yang telah dioperasikan dan/atau digunakan oleh Badan Usaha Milik Negara berdasarkan Berita Acara Serah Terima dan sampai saat ini tercatat pada laporan keuangan kementerian negara/lembaga atau pada Badan Usaha Milik Negara. 30. Penyertaan . . SK No 156398 A

PRESIDEN REPUBLIK INDONESIA —8—30. Penyertaan Modal Negara yang selanjutnya disingkat PMN adalah pemisahan kekayaan negara dari APBN untuk dijadikan sebagai modal Perusahaan Negara dan/atau Perseroan Terbatas lainnya serta Lembaga/Badan Lainnya, yang pengelolaannya dilakukan secara korporasi. 31. Investasi Pemerintah adalah penempatan sejumlah dana dan/atau aset keuangan dalam jangka panjang untuk investasi dalam bentuk saham, surat utang, dan/atau investasi langsung guna memperoleh manfaat ekonomi, dan/atau sosial, dan/atau manfaat lainnya bagi sebesar-besarnya kemakmuran rakyat. 32. Dana Bergulir adalah dana yang dikelola oleh Badan Layanan Umum tertentu untuk dipinjamkan dan digulirkan kepada masyarakat/lembaga dengan tujuan untuk meningkatkan ekonomi rakyat dan tujuan lainnya. 33. Pinjaman Dalam Negeri adalah setiap pinjaman oleh Pemerintah yang diperoleh dari pemberi pinjaman dalam negeri yang harus dibayar kembali dengan persyaratan tertentu, sesuai dengan masa berlakunya. 34. Kewajiban Penjaminan adalah kewajiban yang menjadi beban Pemerintah akibat pemberian jaminan kepada kementerian negara/lembaga, pemerintah daerah, Badan Usaha Milik Negara, Badan Usaha Milik Daerah, dan pelaku usaha dalam program pemulihan ekonomi nasional, dalam hal kementerian negara/lembaga, pemerintah daerah, Badan Usaha Milik Negara, Badan Usaha Milik Daerah, dan pelaku usaha dalam program pemulihan ekonomi nasional, dimaksud tidak dapat memenuhi kewajibannya kepada kreditur dan/atau badan usaha sesuai perjanjian pinjaman atau perjanjian kerja sama. 35. Pinjaman Luar Negeri Neto adalah semua pembiayaan yang berasal dari penarikan pinjaman luar negeri yang terdiri atas pinjaman tunai dan pinjaman kegiatan dikurangi dengan pembayaran cicilan pokok pinjaman luar negeri. 36. Pinjaman . . . SK No 155399 A

PRESIDEN REPUBLIK INDONESIA —9—36. Pinjaman Tunai adalah pinjaman luar negeri dalam bentuk devisa dan/atau rupiah yang digunakan untuk pembiayaan defisit APBN dan pengelolaan portofolio utang. 37. Pinjaman Kegiatan adalah pinjaman luar negeri yang digunakan untuk pembiayaan kegiatan tertentu kementerian negara/lembaga, pinjaman yang diteruspinjamkan kepada pemerintah daerah dan/atau Badan Usaha Milik Negara, dan pinjaman yang diterushibahkan kepada pemerintah daerah. 38. Pemberian Pinjaman adalah pinjaman Pemerintah Pusat kepada pemerintah daerah, Badan Usaha Milik Negara, Lembaga, dan/atau badan lainnya yang harus dibayar kembali dengan ketentuan dan persyaratan tertentu. 39. Anggaran Pendidikan adalah alokasi anggaran pendidikan melalui kementerian negara/lembaga dan nonkementerian negara/lembaga, alokasi anggaran pendidikan melalui transfer ke daerah, dan alokasi anggaran pendidikan melalui pengeluaran pembiayaan, termasuk gaji pendidik, untuk membiayai penyelenggaraan pendidikan dan pelatihan yang menjadi tanggung jawab Pemerintah, tetapi tidak termasuk anggaran pendidikan kedinasan. 40. Persentase Anggaran Pendidikan adalah perbandingan alokasi anggaran pendidikan terhadap total anggaran belanja negara pada saat Undang- Undang mengenai APBN ditetapkan. 41. Tahun Anggaran 2023 adalah masa 1 (satu) tahun terhitung mulai dari tanggal 1 Januari 2023 sampai dengan tanggal 31 Desember 2023. Pasal 2 APBN terdiri atas anggaran Pendapatan Negara, anggaran Belanja Negara, dan Pembiayaan Anggaran. Pasal 3 . . . SK No 156400A

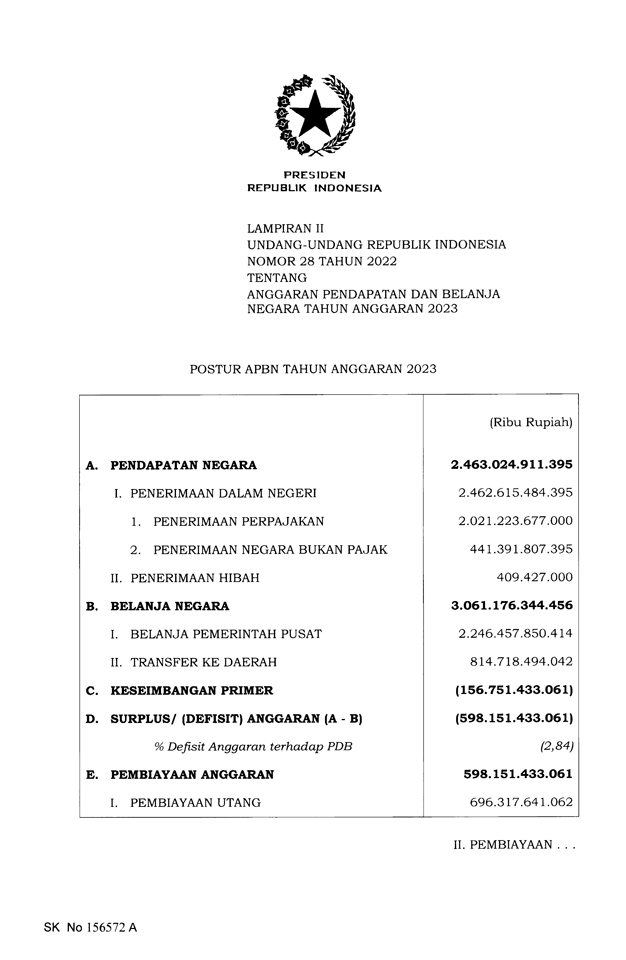

PRESIDEN REPUBLIK INDONESIA—10—Pasal 3 Anggaran Pendapatan Negara Tahun Anggaran 2023 direncanakan sebesar Rp2.463.024.911.395.000,00 (dua kuadriliun empat ratus enam puluh tiga triliun dua puluh empat miliar sembilan ratus sebelas juta tiga ratus sembilan puluh lima ribu rupiah), yang diperoleh dari sumber: a. Penerimaan Perpajakan; b. PNBP; dan c. Penerimaan Hibah. Pasal 4 (1) Penerimaan Perpajakan sebagaimana dimaksud dalam Pasal 3 huruf a direncanakan sebesar Rp2.021.223.677.000.000,00 (dua kuadriliun dua puluh satu triliun dua ratus dua puluh tiga miliar enam ratus tujuh puluh tujuh juta rupiah), terdiri atas: a. Pendapatan Pajak Dalam Negeri; dan b. Pendapatan Pajak Perdagangan Internasional. (2) Pendapatan Pajak Dalam Negeri sebagaimana dimaksud pada ayat (1) huruf a direncanakan sebesar Rp 1.963.482.528.000.000,00(satu kuadriliun sembilan ratus enam puluh tiga triliun empat ratus delapan puluh dua miliar lima ratus dua puluh delapan juta rupiah), terdiri atas: a. pendapatan pajak penghasilan; b. pendapatan pajak pertambahan nilai barang dan jasa dan pajak penjualan atas barang mewah; c. pendapatan pajak bumi dan bangunan; d. pendapatan cukai; dan e. pendapatan pajak lainnya. (3) Pendapatan pajak penghasilan sebagaimana dimaksud pada ayat (2) huruf a direncanakan sebesar Rp935.068.625.696.000,00 (sembilan ratus tiga puluh lima triliun enam puluh delapan miliar enam ratus dua puluh lima juta enam ratus sembilan puluh enam ribu rupiah) yang di dalamnya termasuk pajak penghasilan ditanggung Pemerintah atas: a. komoditas . . . SK No 156401A

PRESIDEN REPUBLIK INDONESIA—11—a. komoditas panas bumi sebesar Rp2.810.100.000.000,00 (dua triliun delapan ratus sepuluh miliar seratus juta rupiah) yang pelaksanaannya diatur dengan Peraturan Menteri Keuangan; b. bunga, imbal hasil, dan penghasilan pihak ketiga atas jasa yang diberikan kepada Pemerintah atau pihak lain yang mendapat penugasan sesuai dengan ketentuan peraturan perundang- undangan dalam rangka penerbitan dan/atau pembelian kembali SBN di pasar internasional, tetapi tidak termasuk jasa konsultan hukum lokal, sebesar Rp5.076.940.000.000,00 (lima triliun tujuh puluh enam miliar sembilan ratus empat puluh juta rupiah) yang pelaksanaannya diatur dengan Peraturan Menteri Keuangan; dan c. penghasilan dari penghapusan secara mutlak piutang negara nonpokok yang bersumber dari Pemberian Pinjaman, Rekening Dana Investasi, dan Rekening Pembangunan Daerah yang diterima oleh Perusahaan Daerah Air Minum sebesar Rp 129.621.000,00 (seratus dua puluh sembilan juta enam ratus dua puluh satu ribu rupiah) yang pelaksanaannya diatur dengan Peraturan Menteri Keuangan. (4) Pendapatan pajak pertambahan nilai barang dan jasa dan pajak penjualan atas barang mewah sebagaimana dimaksud pada ayat (2) huruf b direncanakan sebesar Rp742.953.614.644.000,00 (tujuh ratus empat puluh dua triliun sembilan ratus lima puluh tiga miliar enam ratus empat belas juta enam ratus empat puluh empat ribu rupiah). (5) Pendapatan pajak bumi dan bangunan sebagaimana dimaksud pada ayat (2) huruf c direncanakan sebesar Rp31.311.018.008.000,00 (tiga puluh satu triliun tiga ratus sebelas miliar delapan belas juta delapan ribu rupiah). (6) Pendapatan cukai sebagaimana dimaksud pada ayat (2) huruf d direncanakan sebesar Rp245.449.751.000.000,00 (dua ratus empat puluh lima triliun empat ratus empat puluh sembilan miliar tujuh ratus lima puluh satu juta rupiah). (7) Pendapatan . . . SK No 156402A

PRESIDEN REPUBLIK INDONESIA —12—(7) Pendapatan pajak lainnya sebagaimana dimaksud pada ayat (2) huruf e direncanakan sebesar Rp8.699.518.652.000,00 (delapan triliun enam ratus sembilan puluh sembilan miliar lima ratus delapan belas juta enam ratus lima puluh dua ribu rupiah). (8) Pendapatan Pajak Perdagangan Internasional sebagaimana dimaksud pada ayat (1) huruf b direncanakan sebesar Rp57.741.149.000.000,00 (lima puluh tujuh triliun tujuh ratus empat puluh satu miliar seratus empat puluh sembilan juta rupiah), terdiri atas: a. pendapatan bea masuk; dan b. pendapatan bea keluar. (9) Pendapatan bea masuk sebagaimana dimaksud pada ayat (8) huruf a direncanakan sebesar Rp47.528.459.000.000,00 (empat puluh tujuh triliun lima ratus dua puluh delapan miliar empat ratus lima puluh sembilan juta rupiah). (10) Pendapatan bea keluar sebagaimana dimaksud pada ayat (8) huruf b direncanakan sebesar Rp 10.212.690.000.000,00 (sepuluh triliun dua ratus dua belas miliar enam ratus sembilan puluh juta rupiah). (11) Ketentuan lebih lanjut mengenai rincian Penerimaan Perpajakan Tahun Anggaran 2023 sebagaimana dimaksud pada ayat (2) dan ayat (8) diatur dalam Peraturan Presiden. Pasal 5 (1) PNBP sebagaimana dimaksud dalam Pasal 3 huruf b direncanakan sebesar Rp441.391.807.395.000,00 (empat ratus empat puluh satu triliun tiga ratus sembilan puluh satu miliar delapan ratus tujuh juta tiga ratus sembilan puluh lima ribu rupiah), terdiri atas: a. pendapatan sumber daya alam; b. pendapatan dari Kekayaan Negara Dipisahkan; c. pendapatan . . SK No 156877 A

PRESIDEN REPUBLIK INDONESIA —13—c. pendapatan PNBP lainnya; dan d. pendapatan Badan Layanan Umum. (2) Pendapatan sumber daya alam sebagaimana dimaksud pada ayat (1) huruf a direncanakan sebesar Rp 195.975.378.672.000,00 (seratus sembilan puluh lima triliun sembilan ratus tujuh puluh lima miliar tiga ratus tujuh puluh delapan juta enam ratus tujuh puluh dua ribu rupiah), terdiri atas: a. pendapatan sumber daya alam minyak bumi dan gas bumi; dan b. pendapatan sumber daya alam nonminyak bumi dan gas bumi. (3) Pendapatan dari Kekayaan Negara Dipisahkan sebagaimana dimaksud pada ayat (1) huruf b direncanakan sebesar Rp49.100.000.000.000,00 (empat puluh sembilan triliun seratus miliar rupiah). (4) Pendapatan PNBP lainnya sebagaimana dimaksud pada ayat (1) huruf c direncanakan sebesar Rpl 13.300.035.111.000,00 (seratus tiga belas triliun tiga ratus miliar tiga puluh lima juta seratus sebelas ribu rupiah). (5) Pendapatan Badan Layanan Umum sebagaimana dimaksud pada ayat (1) huruf d direncanakan sebesar Rp83.016.393.612.000,00 (delapan puluh tiga triliun enam belas miliar tiga ratus sembilan puluh tiga juta enam ratus dua belas ribu rupiah). (6) Ketentuan lebih lanjut mengenai rincian PNBP Tahun Anggaran 2023 sebagaimana dimaksud pada ayat (2), ayat (3), ayat (4), dan ayat (5) diatur dalam Peraturan Presiden. Pasal 6 Penerimaan Hibah sebagaimana dimaksud dalam Pasal 3 huruf c direncanakan sebesar Rp409.427.000.000,00 (empat ratus sembilan miliar empat ratus dua puluh tujuh juta rupiah). Pasal 7 SK No 156404A

PRESIDEN REPUBLIK INDONESIA —14—Pasal 7 Anggaran Belanja Negara Tahun Anggaran 2023 direncanakan sebesar Rp3.061.176.344.456.000,00 (tiga kuadriliun enam puluh satu triliun seratus tujuh puluh enam miliar tiga ratus empat puluh empat juta empat ratus lima puluh enam ribu rupiah), terdiri atas: a. anggaran Belanja Pemerintah Pusat; dan b. anggaran TKD. Pasal 8 (1) Anggaran Belanja Pemerintah Pusat sebagaimana dimaksud dalam Pasal 7 huruf a direncanakan sebesar Rp2.246.457.850.414.000,00 (dua kuadriliun dua ratus empat puluh enam triliun empat ratus lima puluh tujuh miliar delapan ratus lima puluh juta empat ratus empat belas ribu rupiah). (2) Anggaran Belanja Pemerintah Pusat sebagaimana dimaksud pada ayat (1) dikelompokkan atas: a. Belanja Pemerintah Pusat Menurut Fungsi; b. Belanja Pemerintah Pusat Menurut Organisasi; dan c. Belanja Pemerintah Pusat Menurut Program. (3) Pelaksanaan Belanja Pemerintah Pusat sebagaimana dimaksud pada ayat (1) dan ayat (2) berorientasi pada keluaran (output) dan hasil (outcome), untuk meningkatkan kesejahteraan rakyat. (4) Ketentuan lebih lanjut mengenai rincian anggaran Belanja Pemerintah Pusat Menurut Fungsi, Organisasi, dan Program sebagaimana dimaksud pada ayat (2), diatur dalam Peraturan Presiden. Pasal 9 (1) Anggaran TKD sebagaimana dimaksud dalam Pasal 7 huruf b direncanakan sebesar Rp814.718.494.042.000,00 (delapan ratus empat belas triliun tujuh ratus delapan belas miliar empat ratus sembilan puluh empat juta empat puluh dua ribu rupiah). (2) TKD . . . SK No 155447A

PRESIDEN REPUBLIK INDONESIA —15—(2) TKD sebagaimana dimaksud pada ayat (1) terdiri atas: a. DBH; b. DAU; c. DAK; d. Dana Otonomi Khusus; e. Dana Keistimewaan; dan f. Dana Desa. (3) Anggaran TKD sebagaimana dimaksud pada ayat (1) termasuk alokasi untuk Insentif Fiskal. (4) Ketentuan mengenai rincian anggaran TKD sebagaimana dimaksud pada ayat (1) diatur dalam Peraturan Presiden. Pasal 10 (1) DBH sebagaimana dimaksud dalam Pasal 9 ayat (2) huruf a direncanakan sebesar Rpl36.259.972.888.000,00 (seratus tiga puluh enam triliun dua ratus lima puluh sembilan miliar sembilan ratus tujuh puluh dua juta delapan ratus delapan puluh delapan ribu rupiah), yang terdiri atas: a. DBH Tahun Anggaran berjalan sebesar Rpl58.978.872.888.000,00 (seratus lima puluh delapan triliun sembilan ratus tujuh puluh delapan miliar delapan ratus tujuh puluh dua juta delapan ratus delapan puluh delapan ribu rupiah), terdiri atas: 1. DBH Pajak sebesar Rp63.233.820.902.000,00 (enam puluh tiga triliun dua ratus tiga puluh tiga miliar delapan ratus dua puluh juta sembilan ratus dua ribu rupiah); dan 2. DBH sumber daya alam sebesar Rp95.745.051.986.000,00 (sembilan puluh lima triliun tujuh ratus empat puluh lima miliar lima puluh satu juta sembilan ratus delapan puluh enam ribu rupiah); b. Kurang . . . SK No 156407A

PRESIDEN REPUBLIK INDONESIA —16—b. Kurang Bayar DBH sebesar Rp2.281.100.000.000,00 (dua triliun dua ratus delapan puluh satu miliar seratus juta rupiah); dan c. Penyesuaian DBH sebesar Rp25.000.000.000.000,00 (dua puluh lima triliun rupiah). (2) DBH Pajak sebagaimana dimaksud pada ayat (1) huruf a angka 1 terdiri atas: a. Pajak Bumi dan Bangunan; b. Pajak Penghasilan Pasal 21, Pasal 25, dan Pasal 29 Wajib Pajak Orang Pribadi Dalam Negeri; dan c. Cukai Hasil Tembakau. DBH sumber daya alam sebagaimana dimaksud pada ayat (1) huruf a angka 2 terdiri atas: a. minyak bumi dan gas bumi; b. mineral dan batubara; c. kehutanan; d. perikanan; e. panas bumi; dan f. perkebunan sawit. DBH Pajak Bumi dan Bangunan sebagaimana dimaksud pada ayat (2) huruf a dapat memperhitungkan biaya operasional yang diatur dengan Peraturan Menteri Keuangan. (5) Alokasi DBH ditetapkan berdasarkan realisasi penerimaan negara sampai dengan akhir Tahun Anggaran 2022 dan sesuai dengan ketentuan peraturan perundang-undangan dengan memperhatikan kemampuan keuangan negara. (6) Alokasi DBH sebagaimana dimaksud pada ayat (5) terdiri atas alokasi formula dan alokasi kinerja. (7) Dalam rangka menjalankan fungsi pengelolaan APBN dan untuk menjaga keseimbangan fiskal an tar daerah, Pemerintah dapat menetapkan bobot untuk alokasi formula dan alokasi kinerja sebagaimana dimaksud pada ayat (6). (8) Dalam . . . SK No 156408A

PRESIDEN REPUBLIK INDONESIA —17—(8) Dalam rangka mempercepat penyelesaian Kurang Bayar DBH sampai dengan Tahun Anggaran 2022, Menteri Keuangan dapat menetapkan alokasi sementara Kurang Bayar DBH sampai dengan Tahun Anggaran 2022 dan/atau dapat menggunakan alokasi DBH tahun anggaran berjalan. (9) DBH Kehutanan sebagaimana dimaksud pada ayat (3) huruf c, khusus Dana Reboisasi yang sebelumnya disalurkan ke kabupaten/kota penghasil, disalurkan ke provinsi penghasil dan digunakan untuk membiayai kegiatan, terdiri atas: a. rehabilitasi di luar kawasan sesuai kewenangan provinsi; b. rehabilitasi hutan dan lahan sesuai kewenangan provinsi; c. pembangunan dan pengelolaan hasil hutan kayu, hasil hutan bukan kayu dan/atau jasa lingkungan dalam kawasan; d. pemberdayaan masyarakat dan perhutanan sosial; e. operasionalisasi Kesatuan Pengelolaan Hutan; f. pengendalian kebakaran hutan dan lahan; g. pelindungan dan pengamanan hutan; h. pengembangan perbenihan tanaman hutan; i. penyuluhan kehutanan; dan/atau j. strategis lainnya yang ditetapkan oleh Pemerintah. (10) Penggunaan DBH Cukai Hasil Tembakau sebagaimana dimaksud pada ayat (2) huruf c, DBH Minyak Bumi dan Gas Bumi sebagaimana dimaksud pada ayat (3) huruf a dan DBH Kehutanan sebagaimana dimaksud pada ayat (3) huruf c, diatur sebagai berikut: a. Penerimaan DBH Cukai Hasil Tembakau, baik bagian provinsi maupun bagian kabupaten/kota dialokasikan untuk mendanai program sebagaimana diatur dalam ketentuan peraturan perundang-undangan mengenai cukai, dengan prioritas pada bidang kesehatan untuk mendukung program jaminan kesehatan nasional terutama peningkatan kuantitas dan kualitas layanan kesehatan dan pemulihan perekonomian di daerah; b. Penerimaan . SK No 156409A

PRESIDEN REPUBLIK INDONESIA —18—b. Penerimaan DBH Minyak Bumi dan Gas Bumi, baik bagian provinsi maupun bagian kabupaten/kota digunakan sesuai kebutuhan dan prioritas daerah, kecuali tambahan DBH Minyak Bumi dan Gas Bumi untuk Provinsi Papua Barat dan Provinsi Aceh digunakan sesuai dengan ketentuan peraturan perundang- undangan; dan c. Sisa DBH Kehutanan dari Dana Reboisasi yang merupakan bagian kabupaten/kota, baik yang disalurkan pada tahun 2016 maupun tahun- tahun sebelumnya yang masih terdapat di kas daerah dapat digunakan oleh organisasi perangkat daerah yang ditunjuk oleh bupati/wali kota untuk: 1. pembangunan dan pengelolaan taman hutan raya; 2. pencegahan dan penanggulangan kebakaran hutan dan lahan; 3. penanganan pasca kebakaran hutan dan lahan di taman hutan raya; 4. penanaman daerah aliran sungai kritis, penanaman pada kawasan perlindungan setempat, dan pembuatan bangunan konservasi tanah dan air; 5. pembangunan dan pengelolaan Ruang Terbuka Hijau; 6. penyuluhan lingkungan hidup; 7. konservasi sumber daya alam hayati dan ekosistemnya; 8. pengelolaan keanekaragaman hayati; dan/atau 9. kegiatan strategis lainnya yang ditetapkan oleh Pemerintah. (11) Dalam hal realisasi penerimaan negara yang dibagihasilkan melebihi pagu penerimaan yang dianggarkan dalam tahun 2023, Pemerintah menyalurkan DBH berdasarkan realisasi penerimaan tahun berjalan sesuai dengan kemampuan keuangan negara. (12) Tata SK No 156410A

PRESIDEN REPUBLIK INDONESIA —19—(12) Tata cara percepatan penyelesaian Kurang Bayar DBH sebagaimana dimaksud pada ayat (8) dilaksanakan sesuai dengan ketentuan peraturan perundang-undangan. (13) Ketentuan lebih lanjut mengenai pedoman penggunaan, penyaluran, pemantauan dan evaluasi DBH perkebunan sawit sebagaimana dimaksud pada ayat (3) huruf f diatur dengan Peraturan Menteri Keuangan, setelah berkoordinasi dengan kementerian negara/lembaga terkait. (14) Ketentuan lebih lanjut mengenai pedoman teknis atas penggunaan DBH Kehutanan dari Dana Reboisasi sebagaimana dimaksud pada ayat (9) dan penggunaan sisa DBH Kehutanan dari Dana Reboisasi sebagaimana dimaksud pada ayat (10) huruf c diatur dengan Peraturan Menteri Keuangan setelah berkoordinasi dengan Menteri yang menyelenggarakan urusan pemerintahan di bidang kehutanan. (15) Ketentuan lebih lanjut mengenai DBH Cukai Hasil Tembakau sebagaimana dimaksud pada ayat (10) huruf a diatur dengan Peraturan Menteri Keuangan. Pasal 11 (1) DAU sebagaimana dimaksud dalam Pasal 9 ayat (2) huruf b, direncanakan sebesar Rp396.000.000.000.000,00 (tiga ratus sembilan puluh enam triliun rupiah). (2) DAU sebagaimana dimaksud pada ayat (1) dapat disesuaikan sesuai dengan kebijakan yang ditetapkan oleh Pemerintah. (3) Proporsi DAU antara provinsi dan kabupaten/kota ditetapkan dengan imbangan 14,1% (empat belas koma satu persen) dan 85,9% (delapan puluh lima koma sembilan persen) dengan mempertimbangkan kebutuhan pendanaan dalam rangka pelaksanaan Urusan Pemerintahan yang menjadi kewenangan daerah provinsi dan kabupaten/kota. (4) DAU untuk tiap-tiap daerah dialokasikan berdasarkan celah fiskal. (5) Celah. . . SK No 156411A

PRESIDEN REPUBLIK INDONESIA —20—(5) Celah fiskal sebagaimana dimaksud pada ayat (4) dihitung sebagai selisih antara kebutuhan fiskal Daerah dan potensi pendapatan daerah. (6) Kebutuhan fiskal daerah sebagaimana dimaksud pada ayat (5) merupakan kebutuhan pendanaan daerah dalam rangka penyelenggaraan Urusan Pemerintahan yang menjadi kewenangan daerah. (7) Potensi pendapatan daerah sebagaimana dimaksud pada ayat (5) merupakan penjumlahan dari potensi PAD, alokasi DBH, dan alokasi DAK nonfisik. (8) Alokasi DAU per daerah dilakukan penyesuaian secara proporsional dengan memperhatikan alokasi DAU per daerah tahun sebelumnya. (9) Alokasi DAU untuk setiap daerah terdiri atas bagian DAU yang tidak ditentukan penggunaannya dan bagian DAU yang ditentukan penggunaannya. (10) Bagian DAU yang ditentukan penggunaannya untuk Urusan Pemerintahan di bidang pendidikan, kesehatan, dan pekerjaan umum pada daerah provinsi dan daerah kabupaten/kota, dihitung berdasarkan capaian kinerja daerah dalam memenuhi target standar pelayanan minimal pada tiap-tiap Urusan Pemerintahan Daerah sesuai dengan ketentuan peraturan perundang-undangan. (11) Sebagian Alokasi DAU provinsi di wilayah Papua untuk bidang pendidikan dialihkan kepada kabupaten/ kota diwilayahnya masing-masing sebagai tindak lanjut dari pengalihan kewenangan pengelolaan Pendidikan Menengah dari provinsi kepada kabupaten/kota sesuai ketentuan peraturan perundang-undangan yang mengatur mengenai kewenangan dan kelembagaan pelaksanaan kebijakan otonomi khusus Provinsi Papua. (12) Dalam hal data capaian kinerja daerah dalam memenuhi target standar pelayanan minimal belum tersedia, bagian DAU yang ditentukan penggunaannya dihitung berdasarkan data indikator yang mencerminkan tingkat kinerja daerah untuk tiap-tiap Urusan Pemerintahan Daerah. (13) Ketentuan . . . SK No 156412A

PRESIDEN REPUBLIK INDONESIA —21—(13) Ketentuan mengenai indikator yang mencerminkan tingkat kinerja daerah dan petunjuk teknis bagian DAU yang ditentukan penggunaannya diatur lebih lanjut dengan Peraturan Menteri Keuangan setelah berkoordinasi dengan kementerian negara/lembaga. Pasal 12 (1) DAK sebagaimana dimaksud dalam Pasal 9 ayat (2) huruf c direncanakan sebesar Rp 185.797.257.584.000,00 (seratus delapan puluh lima triliun tujuh ratus sembilan puluh tujuh miliar dua ratus lima puluh tujuh juta lima ratus delapan puluh empat ribu rupiah), terdiri atas: a. DAK fisik; b. DAK nonfisik; dan c. Hibah kepada daerah. (2) Pengalokasian DAK fisik sebagaimana dimaksud pada ayat (1) huruf a ditetapkan berdasarkan usulan pemerintah daerah dan/atau aspirasi anggota Dewan Perwakilan Rakyat dalam memperjuangkan program pembangunan daerah dengan memperhatikan prioritas nasional, kemampuan keuangan negara, kapasitas fiskal daerah dan kinerja daerah, serta tata kelola keuangan negara yang baik. (3) Pengelolaan DAK Fisik sebagaimana dimaksud pada ayat (1) huruf a dilaksanakan dengan mengimplementasikan kebijakan afirmatif. (4) DAK fisik sebagaimana dimaksud pada ayat (1) huruf a direncanakan sebesar Rp53.422.463.835.000,00 (lima puluh tiga triliun empat ratus dua puluh dua miliar empat ratus enam puluh tiga juta delapan ratus tiga puluh lima ribu rupiah), terdiri atas: a. bidang pendidikan sebesar Rpl5.820.300.000.000,00 (lima belas triliun delapan ratus dua puluh miliar tiga ratus juta rupiah); b. bidang kesehatan sebesar Rp 13.400.000.000.000,00 (tiga belas triliun empat ratus miliar rupiah); c. bidang . . . SK No 156413 A

PRESIDEN REPUBLIK INDONESIA —22—c. bidang perumahan dan permukiman sebesar Rp 160.651.813.000,00 (seratus enam puluh miliar enam ratus lima puluh satu juta delapan ratus tiga belas ribu rupiah); d. bidang industri kecil dan menengah sebesar Rp450.000.000.000,00 (empat ratus lima puluh miliar rupiah); e. bidang usaha mikro, kecil, dan menengah sebesar Rp 100.000.000.000,00 (seratus miliar rupiah); f. bidang pertanian sebesar Rp2.363.652.413.000,00 (dua triliun tiga ratus enam puluh tiga miliar enam ratus lima puluh dua juta empat ratus tiga belas ribu rupiah); g. bidang kelautan dan perikanan sebesar Rpl.234.900.000.000,00 (satu triliun dua ratus tiga puluh empat miliar sembilan ratus juta rupiah); h. bidang pariwisata sebesar Rp450.000.000.000,00 (empat ratus lima puluh miliar rupiah); i. bidang jalan sebesar Rpl2.617.759.056.000,00 (dua belas triliun enam ratus tujuh belas miliar tujuh ratus lima puluh sembilan juta lima puluh enam ribu rupiah); j. bidang air minum sebesar Rpl.951.800.000.000,00 (satu triliun sembilan ratus lima puluh satu miliar delapan ratus juta rupiah); k. bidang sanitasi sebesar Rpl.569.500.000.000,00 (satu triliun lima ratus enam puluh sembilan miliar lima ratus juta rupiah); l. bidang irigasi sebesar Rpl.688.944.553.000,00 (satu triliun enam ratus delapan puluh delapan miliar sembilan ratus empat puluh empat juta lima ratus lima puluh tiga ribu rupiah); m. bidang lingkungan hidup sebesar Rpl54.956.000.000,00 (seratus lima puluh empat miliar sembilan ratus lima puluh enam juta rupiah); n. bidang . . . SK No 156414A

PRESIDEN REPUBLIK INDONESIA—23—n. bidang kehutanan sebesar Rp32.000.000.000,00 (tiga puluh dua miliar rupiah); o. bidang perdagangan sebesar Rp 150.000.000.000,00 (seratus lima puluh miliar rupiah); p. bidang transportasi perdesaan sebesar Rp750.000.000.000,00 (tujuh ratus lima puluh miliar rupiah); q. bidang transportasi perairan sebesar Rp440.000.000.000,00 (empat ratus empat puluh miliar rupiah); dan r. bidang infrastruktur energi terbarukan sebesar Rp88.000.000.000,00 (delapan puluh delapan miliar rupiah). (5) DAK fisik bersifat tematik dan lintas bidang digunakan untuk mendorong percepatan penyediaan infrastruktur pelayanan dasar guna mendukung: a. peningkatan kualitas sumber daya manusia; b. konektivitas daerah; c. pemulihan ekonomi dan pembangunan infrastruktur, terdiri atas 3 (tiga) tematik berupa: 1. penguatan destinasi pariwisata prioritas; 2. penanganan kawasan kumuh; dan 3. peningkatan konektivitas dan elektrifikasi untuk pembangunan inklusif di daerah afirmasi; dan d. ketahanan pangan, terdiri atas 2 (dua) tematik berupa: 1. pengembangan food estate; dan 2. penguatan kawasan sentra produksi pangan sektor pertanian, perikanan, dan hewani. (6) Dalam rangka menjaga capaian keluaran (output) DAK fisik sebagaimana dimaksud pada ayat (4) pemerintah daerah menyampaikan rencana kegiatan untuk mendapat persetujuan Pemerintah. (7) Ketentuan. . . SK No 156415A

PRESIDEN REPUBLIK INDONESIA —24—(7) Ketentuan lebih lanjut mengenai petunjuk teknis DAK fisik sebagaimana dimaksud pada ayat (4) diatur dengan Peraturan Presiden. (8) DAK nonfisik sebagaimana dimaksud pada ayat (1) huruf b direncanakan sebesar Rp 130.297.270.000.000,00 (seratus tiga puluh triliun dua ratus sembilan puluh tujuh miliar dua ratus tujuh puluh juta rupiah), terdiri atas: a. dana bantuan operasional satuan pendidikan sebesar Rp59.083.893.960.000,00 (lima puluh sembilan triliun delapan puluh tiga miliar delapan ratus sembilan puluh tiga juta sembilan ratus enam puluh ribu rupiah); b. dana tunjangan guru aparatur sipil negara daerah sebesar Rp53.594.256.138.000,00 (lima puluh tiga triliun lima ratus sembilan puluh empat miliar dua ratus lima puluh enam juta seratus tiga puluh delapan ribu rupiah); c. dana bantuan operasional kesehatan sebesar Rpl2.878.672.152.000,00 (dua belas triliun delapan ratus tujuh puluh delapan miliar enam ratus tujuh puluh dua juta seratus lima puluh dua ribu rupiah); d. dana bantuan operasional keluarga berencana sebesar Rp3.239.300.000.000,00 (tiga triliun dua ratus tiga puluh sembilan miliar tiga ratus juta rupiah); e. dana peningkatan kapasitas koperasi, usaha mikro dan kecil, sebesar Rp250.000.000.000,00 (dua ratus lima puluh miliar rupiah); f. dana bantuan operasional penyelenggaraan museum dan taman budaya sebesar Rp 169.975.000.000,00 (seratus enam puluh sembilan miliar sembilan ratus tujuh puluh lima juta rupiah); g. dana pelayanan kepariwisataan sebesar Rp 133.300.000.000,00 (seratus tiga puluh tiga miliar tiga ratus juta rupiah); h. dana . .. . SK No 156416A

PRESIDEN REPUBLIK INDONESIA —25—h. dana bantuan biaya layanan pengolahan sampah sebesar Rp65.827.750.000,00 (enam puluh lima miliar delapan ratus dua puluh tujuh juta tujuh ratus lima puluh ribu rupiah); i. dana pelayanan perlindungan perempuan dan anak sebesar Rpl32.000.000.000,00 (seratus tiga puluh dua miliar rupiah); j. dana fasilitasi penanaman modal sebesar Rp250.000.000.000,00 (dua ratus lima puluh miliar rupiah); k. dana ketahanan pangan dan pertanian sebesar Rp300.045.000.000,00 (tiga ratus miliar empat puluh lima juta rupiah); dan l. dana penguatan kapasitas kelembagaan sentra industri kecil dan menengah sebesar Rp200.000.000.000,00 (dua ratus miliar rupiah). (9) Hibah kepada Daerah sebagaimana dimaksud pada ayat (1) huruf c direncanakan sebesar Rp2.077.523.749.000,00 (dua triliun tujuh puluh tujuh miliar lima ratus dua puluh tiga juta tujuh ratus empat puluh sembilan ribu rupiah). Pasal 13 (1) Dana Otonomi Khusus sebagaimana dimaksud dalam Pasal 9 ayat (2) huruf d direncanakan sebesar Rpl7.241.263.570.000,00 (tujuh belas triliun dua ratus empat puluh satu miliar dua ratus enam puluh tiga juta lima ratus tujuh puluh ribu rupiah), terdiri atas: a. Alokasi Dana Otonomi Khusus Provinsi-Provinsi di wilayah Papua sebesar Rp8.910.000.000.000,00 (delapan triliun sembilan ratus sepuluh miliar rupiah), yang dibagi untuk Provinsi Papua dan Provinsi Papua Barat yang pembagian besarannya kepada masing-masing provinsi sesuai dengan ketentuan peraturan perundang-undangan dan ditetapkan dalam Peraturan Presiden; b. Alokasi . . . SK No 156417A

PRESIDEN REPUBLIK INDONESIA —26—b. Alokasi Dana Otonomi Khusus Provinsi Aceh sebesar Rp3.960.000.000.000,00 (tiga triliun sembilan ratus enam puluh miliar rupiah); dan c. DTI Provinsi-Provinsi di wilayah Papua sebesar Rp4.371.263.570.000,00 (empat triliun tiga ratus tujuh puluh satu miliar dua ratus enam puluh tiga juta lima ratus tujuh puluh ribu rupiah), yang dibagi untuk Provinsi Papua dan Provinsi Papua Barat yang pembagian besarannya kepada masing-masing Provinsi sesuai dengan ketentuan peraturan perundang-undangan dan ditetapkan dalam Peraturan Presiden. (2) Dana Keistimewaan sebagaimana dimaksud dalam Pasal 9 ayat (2) huruf e direncanakan sebesar Rp 1.420.000.000.000,00 (satu triliun empat ratus dua puluh miliar rupiah) yang digunakan untuk mendanai kewenangan keistimewaan Daerah Istimewa Yogyakarta serta dapat mendanai kegiatan prioritas nasional. (3) Ketentuan lebih lanjut mengenai penggunaan sebagaimana dimaksud pada ayat (2) diatur dalam Peraturan Menteri Keuangan. Pasal 14 (1) Dana Desa sebagaimana dimaksud dalam Pasal 9 ayat (2) huruf f direncanakan sebesar Rp70.000.000.000.000,00(tujuh puluh triliun rupiah), yang terdiri atas: a. sebesar Rp68.000.000.000.000,00 (enam puluh delapan triliun rupiah) pengalokasiannya dihitung sebelum tahun anggaran berjalan berdasarkan formula; dan b. sebesar Rp2.000.000.000.000,00 (dua triliun rupiah) sebagai tambahan Dana Desa yang dialokasikan pada tahun anggaran berjalan dan/atau melaksanakan kebijakan Pemerintah. (2) Dana Desa sebagaimana dimaksud pada ayat (1) huruf a dialokasikan kepada setiap desa dengan ketentuan: a. Alokasi . . . SK No 156826A

PRESIDEN REPUBLIK INDONESIA —27—a. Alokasi Dasar sebesar 65% (enam puluh lima persen) dibagi secara merata kepada setiap desa berdasarkan klaster jumlah penduduk; b. Alokasi Afirmasi sebesar 1% (satu persen) dibagi secara proporsional kepada desa tertinggal dan desa sangat tertinggal yang mempunyai jumlah penduduk miskin tinggi; c. Alokasi Kinerja sebesar 4% (empat persen) dibagi kepada desa dengan kinerja terbaik; dan d. Alokasi Formula sebesar 30% (tiga puluh persen) dibagi berdasarkan jumlah penduduk desa, angka kemiskinan desa, luas wilayah desa, dan tingkat kesulitan geografis desa. (3) Dalam hal Dana Desa sebagaimana dimaksud pada ayat (1) huruf b dialokasikan sebagai tambahan Dana Desa, pengalokasiannya dilaksanakan berdasarkan kriteria tertentu. (4) Berdasarkan hasil penghitungan alokasi Dana Desa setiap desa sebagaimana dimaksud pada ayat (2), Pemerintah menetapkan alokasi Dana Desa per kabupaten / kota. (5) Dana Desa disalurkan dari Rekening Kas Umum Negara ke Rekening Kas Desa melalui Rekening Kas Umum Daerah. (6) Dana Desa diutamakan penggunaannya untuk: a. program pemulihan ekonomi, berupa perlindungan so sial dan penanganan kemiskinan ekstrem; b. dukungan program sektor prioritas di desa serta program atau kegiatan lain sesuai dengan ketentuan peraturan perundang-undangan; dan c. dana operasional pemerintah desa paling banyak 3% (tiga persen) dari pagu Dana Desa. (7) Ketentuan mengenai pengelolaan Dana Desa dan penetapan rincian Dana Desa setiap desa berdasarkan hasil perhitungan sebagaimana dimaksud pada ayat (2) dan ayat (3) diatur dengan Peraturan Menteri Keuangan. Pasal 15 . . . SK No 156848A

PRESIDEN REPUBLIK INDONESIA —28—Pasal 15 (1) Insentif Fiskal sebagaimana dimaksud dalam Pasal 9 ayat (3) direncanakan sebesar Rp8.000.000.000.000,00 (delapan triliun rupiah). (2) Insentif Fiskal sebagaimana dimaksud pada ayat (1) dialokasikan untuk penghargaan kinerja tahun sebelumnya dan penghargaan kinerja tahun berjalan berdasarkan penilaian kinerja pemerintah daerah. (3) Insentif Fiskal untuk penghargaan kinerja tahun berjalan sebagaimana dimaksud pada ayat (2) pengalokasian per daerahnya dilakukan pada Tahun Anggaran 2023. (4) Ketentuan lebih lanjut mengenai Insentif Fiskal diatur dengan Peraturan Menteri Keuangan. Pasal 16 (1) Pemerintah mengalokasikan anggaran TKD sebagaimana dimaksud dalam Pasal 9 kepada daerah pemekaran di wilayah Papua sesuai dengan ketentuan peraturan perundang-undangan. (2) Pengalokasian anggaran TKD kepada daerah pemekaran di wilayah Papua sebagaimana dimaksud pada ayat (1) dihitung secara proporsional dari alokasi masing-masing anggaran TKD daerah induk. (3) Perhitungan proporsional pengalokasian anggaran TKD sebagaimana dimaksud pada ayat (2) dilakukan terhadap masing-masing jenis alokasi anggaran TKD. (4) Pengalokasian Dana Otonomi Khusus dan DTI serta DAK untuk daerah pemekaran dilakukan oleh Pemerintah tanpa usulan daerah pemekaran. (5) Penyaluran anggaran TKD sebagaimana dimaksud pada ayat (1) dilaksanakan sesuai dengan ketentuan peraturan perundang-undangan mengenai hubungan keuangan pusat dan daerah dengan ketentuan: a. perangkat organisasi pemerintah daerah telah terbentuk; b. aparatur . . . SK No 156849A

PRESIDEN REPUBLIK INDONESIA —29—b. aparatur perencanaan, pengelolaan keuangan, dan pelaksanaan kegiatan telah tersedia; dan / atau c. terdapat kebutuhan mendesak. Pasal 17 (1) Ketentuan mengenai penyaluran anggaran TKD diatur sebagai berikut: a. dapat dilakukan dalam bentuk tunai dan nontunai; b. bagi daerah yang memiliki uang kas dan/atau simpanan di bank dalam jumlah tidak wajar, dapat dilakukan konversi penyaluran DBH dan/atau DAU dalam bentuk nontunai; c. dilakukan berdasarkan kinerja pelaksanaan; dan d. dapat dilakukan penundaan, pemotongan, dan/atau penghentian, dalam hal daerah tidak memenuhi anggaran yang diwajibkan dalam peraturan perundang-undangan atau menunggak membayar iuran yang diwajibkan dalam peraturan perundang-undangan. (2) Ketentuan lebih lanjut mengenai pengelolaan TKD sebagaimana dimaksud pada ayat (1) diatur dengan Peraturan Menteri Keuangan. Pasal 18 (1) Program Pengelolaan Subsidi dalam Tahun Anggaran 2023 direncanakan sebesar Rp298.497.119.385.000,00 (dua ratus sembilan puluh delapan triliun empat ratus sembilan puluh tujuh miliar seratus sembilan belas juta tiga ratus delapan puluh lima ribu rupiah). (2) Anggaran untuk Program Pengelolaan Subsidi sebagaimana dimaksud pada ayat (1) dilaksanakan sesuai dengan ketentuan peraturan perundang- undangan. (3) Anggaran . . . SK No 155850 A

PRESIDEN REPUBLIK INDONESIA —30—(3) Anggaran untuk Program Pengelolaan Subsidi sebagaimana dimaksud pada ayat (1) dapat disesuaikan dengan kebutuhan realisasi pada tahun anggaran berjalan berdasarkan asumsi dasar ekonomi makro, perubahan parameter, perubahan kebijakan, dan/atau pembayaran kekurangan subsidi tahun-tahun sebelumnya. (4) Ketentuan lebih lanjut mengenai rincian Program Pengelolaan Subsidi dalam Tahun Anggaran 2023 sebagaimana dimaksud pada ayat (1) diatur dalam Peraturan Presiden. Pasal 19 (1) Dalam hal perkiraan realisasi PNBP sumber daya alam yang dibagihasilkan melampaui target penerimaan dalam APBN yang diikuti dengan kebijakan peningkatan belanja subsidi energi dan/atau kompensasi, Pemerintah dapat memperhitungkan persentase tertentu atas peningkatan belanja subsidi energi dan/atau kompensasi terhadap kenaikan PNBP sumber daya alam yang dibagihasilkan. (2) Ketentuan mengenai tata cara perhitungan persentase tertentu atas peningkatan belanja subsidi energi dan/atau kompensasi terhadap kenaikan PNBP sumber daya alam yang dibagihasilkan sebagaimana dimaksud pada ayat (1) diatur dengan Peraturan Menteri Keuangan. Pasal 20 Dalam rangka efisiensi dan efektivitas anggaran kementerian negara/lembaga, Pemerintah dapat memberikan penghargaan dan/atau pengenaan sanksi berdasarkan: a. kinerja anggaran kementerian negara/lembaga; b. kontribusi kementerian negara/lembaga terhadap penggunaan produk dalam negeri; c. kontribusi kementerian negara/lembaga terhadap harmonisasi anggaran pusat dan daerah; dan/atau d. kinerja . . . SK No 156851A

PRESIDEN REPUBLIK INDONESIA —31—d. kinerja pengelolaan PNBP kementerian negara / lembaga, yang dilaksanakan sesuai dengan ketentuan peraturan perundang-undangan. Pasal 21 (1) Perubahan anggaran Belanja Negara berupa: a. perubahan anggaran belanja yang bersumber dari PNBP termasuk penggunaan saldo kas Badan Layanan Umum; b. perubahan anggaran belanja yang bersumber dari perhitungan PNBP tahun anggaran sebelumnya yang belum digunakan pada Otorita Ibu Kota Nusantara dan/atau perhitungan sisa klaim asuransi BMN tahun anggaran sebelumnya; c. perubahan anggaran belanja yang bersumber dari pinjaman termasuk pinjaman baru; d. pergeseran anggaran an tarprogram dalam 1 (satu) Bagian Anggaran untuk penanggulangan bencana; e. perubahan anggaran belanja yang bersumber dari hibah termasuk hibah yang diterushibahkan; f. perubahan anggaran belanja dalam rangka penanggulangan bencana; g. perubahan anggaran cadangan kompensasi dalam Program Pengelolaan Belanja Lainnya; h. pergeseran dari Bagian Anggaran 999.08 (Bendahara Umum Negara Pengelolaan Belanja Lainnya) ke Bagian Anggaran kementerian negara/lembaga atau sebaliknya atau pergeseran antarsubbagian anggaran dalam Bagian Anggaran 999 (BA BUN); i. pergeseran anggaran belanja yang dibiayai dari PNBP antarsatuan kerja dalam 1 (satu) program yang sama atau antarprogram dalam satu Bagian Anggaran; j. perubahan . . . SK No 156852A

PRESIDEN REPUBLIK INDONESIA —32—j. perubahan anggaran belanja yang bersumber dari SBSN untuk pembiayaan kegiatan/proyek kementerian negara/ lembaga; k. pergeseran anggaran antarprogram dalam 1 (satu) Bagian Anggaran yang bersumber dari rupiah murni untuk memenuhi kebutuhan belanja operasional; l. pergeseran anggaran antarprogram dalam 1 (satu) Bagian Anggaran untuk memenuhi kebutuhan pengeluaran yang tidak diperkenankan (ineligible expenditure) atas kegiatan yang dibiayai dari pinjaman dan/atau hibah luar negeri; m. pergeseran anggaran antarprogram dalam rangka penyelesaian restrukturisasi kementerian negara/lembaga termasuk restrukturisasi di bidang riset dan inovasi; n. pergeseran anggaran antarprogram dalam unit eselon I yang sama; dan o. perubahan anggaran belanja dalam rangka pembayaran tunggakan tahun sebelumnya/kewajiban Pemerintah, ditetapkan oleh Pemerintah. (2) Pemerintah dapat melakukan pinjaman baru sebagaimana dimaksud pada ayat (1) huruf c untuk penanggulangan bencana. (3) Perubahan lebih lanjut Pembiayaan Anggaran berupa perubahan pagu Pemberian Pinjaman akibat dari lanjutan, percepatan penarikan Pemberian Pinjaman, dan pengesahan atas Pemberian Pinjaman yang telah closing date, ditetapkan oleh Pemerintah. (4) Perubahan anggaran Belanja Negara berupa perubahan pagu untuk pengesahan belanja dan penerimaan pembiayaan dan/atau pendapatan hibah yang bersumber dari pinjaman/hibah termasuk pinjaman/hibah yang diterushibahkan yang telah closing date, ditetapkan oleh Pemerintah. (5) Perubahan . . SK No 156853 A

PRESIDEN REPUBLIK INDONESIA —33—(5) Perubahan anggaran Belanja Negara berupa penambahan pagu karena luncuran Rupiah Murni Pendamping dalam Daftar Isian Pelaksanaan Anggaran Tahun 2022 yang tidak terserap untuk pembayaran uang muka kontrak kegiatan yang dibiayai pinjaman luar negeri, ditetapkan oleh Pemerintah. (6) Pencairan Rupiah Murni Pendamping sebagaimana dimaksud pada ayat (5) dilaksanakan paling lambat tanggal 31 Maret 2023. (7) Perubahan sebagaimana dimaksud pada ayat (1), ayat (2) , ayat (3), ayat (4), dan ayat (5), dilaporkan Pemerintah dalam APBN Perubahan Tahun Anggaran 2023 dan/atau Laporan Keuangan Pemerintah Pusat Tahun 2023. Pasal 22 (1) Pemerintah dapat memberikan hibah kepada pemerintah asing/lembaga asing dan menetapkan pemerintah asing/lembaga asing penerima untuk pencapaian kepentingan nasional Indonesia. (2) Pencapaian kepentingan nasional Indonesia sebagaimana dimaksud pada ayat (1) dilaksanakan dengan mengoptimalkan pemanfaatan barang/jasa dan/atau penyedia barang/jasa dalam negeri Indonesia. (3) Anggaran pemberian hibah sebagaimana dimaksud pada ayat (1) dapat bersumber dari dana hasil kelolaan Lembaga Dana Kerja Sama Pembangunan Internasional. (4) Pemerintah dapat memberikan hibah kepada pemerintah daerah yang pelaksanaannya dilaporkan Pemerintah dalam APBN Perubahan Tahun Anggaran 2023 dan/atau Laporan Keuangan Pemerintah Pusat Tahun 2023. Pasal 23 (1) Anggaran Pendidikan direncanakan sebesar Rp612.235.268.892.000,00 (enam ratus dua belas triliun dua ratus tiga puluh lima miliar dua ratus enam puluh delapan juta delapan ratus sembilan puluh dua ribu rupiah). (2) Anggaran . . . SK No 156854A

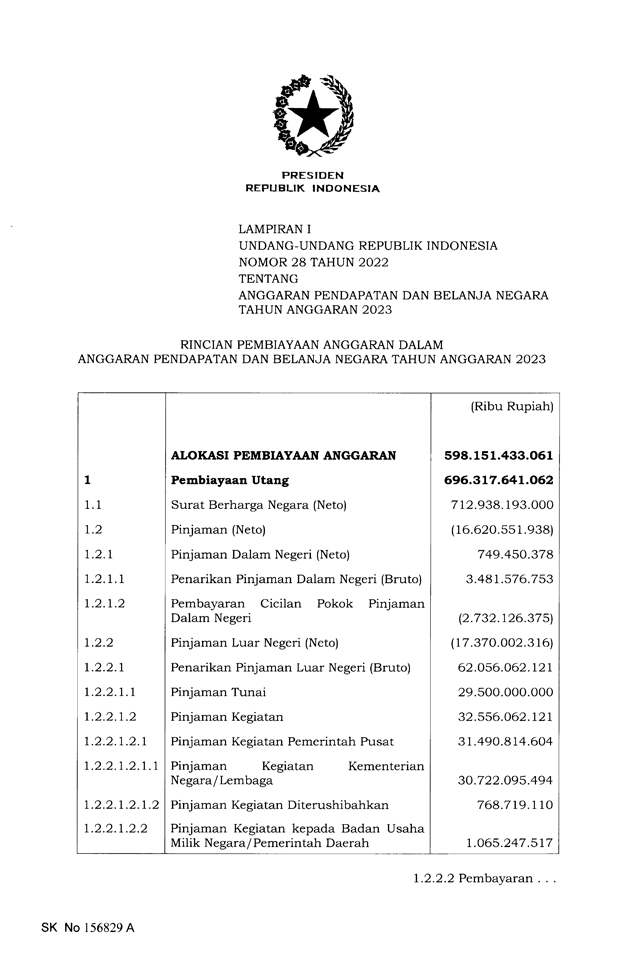

PRESIDEN REPUBLIK INDONESIA —34—(2) Anggaran Pendidikan sebagaimana dimaksud pada ayat (1) sebesar 20,0% (dua puluh koma nol persen) dari total anggaran Belanja Negara sebesar Rp3.061.176.344.456.000,00 (tiga kuadriliun enam puluh satu triliun seratus tujuh puluh enam miliar tiga ratus empat puluh empat juta empat ratus lima puluh enam ribu rupiah). (3) Anggaran Pendidikan sebagaimana dimaksud pada ayat (1) termasuk investasi pemerintah pada pos pembiayaan untuk dana abadi di bidang pendidikan. (4) Hasil kelolaan dari dana abadi sebagaimana dimaksud pada ayat (3) digunakan oleh kementerian negara/lembaga terkait sesuai peruntukannya. (5) Ketentuan lebih lanjut mengenai rincian Anggaran Pendidikan dan penggunaan hasil kelolaan dana abadi diatur dalam Peraturan Presiden. Pasal 24 (1) Jumlah anggaran Pendapatan Negara Tahun Anggaran 2023 sebagaimana dimaksud dalam Pasal 3, lebih kecil dari pada jumlah anggaran Belanja Negara sebagaimana dimaksud dalam Pasal 7 sehingga dalam Tahun Anggaran 2023 terdapat defisit anggaran sebesar Rp598.151.433.061.000,00 (lima ratus sembilan puluh delapan triliun seratus lima puluh satu miliar empat ratus tiga puluh tiga juta enam puluh satu ribu rupiah) yang akan dibiayai dari Pembiayaan Anggaran. (2) Pembiayaan Anggaran sebagaimana dimaksud pada ayat (1) sebesar Rp598.151.433.061.000,00 (lima ratus sembilan puluh delapan triliun seratus lima puluh satu miliar empat ratus tiga puluh tiga juta enam puluh satu ribu rupiah), terdiri atas: a. pembiayaan utang sebesar Rp696.317.641.062.000,00(enam ratus sembilan puluh enam triliun tiga ratus tujuh belas miliar enam ratus empat puluh satu juta enam puluh dua ribu rupiah); b. pembiayaan . . . SK No 156855 A

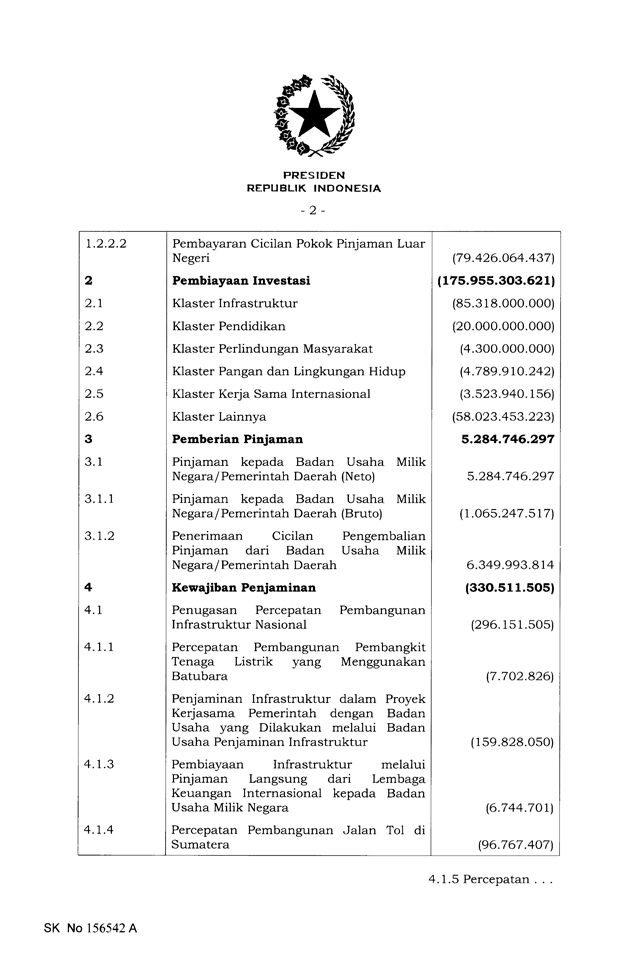

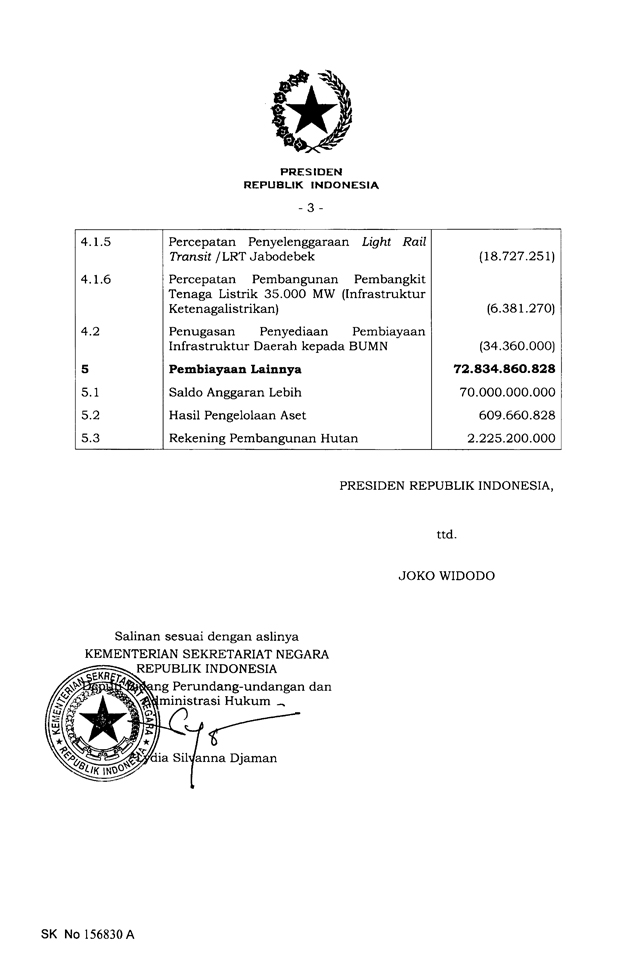

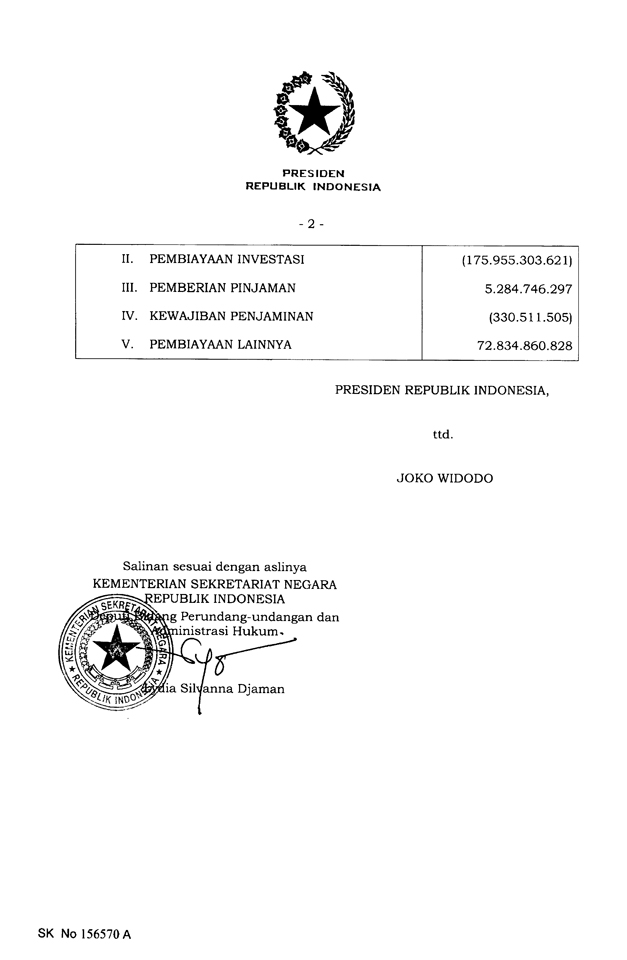

PRESIDEN REPUBLIK INDONESIA —35—b. pembiayaan investasi sebesar negatif Rp 175.955.303.621.000,00 (seratus tujuh puluh lima triliun sembilan ratus lima puluh lima miliar tiga ratus tiga juta enam ratus dua puluh satu ribu rupiah); c. pemberian pinjaman sebesar Rp5.284.746.297.000,00 (lima triliun dua ratus delapan puluh empat miliar tujuh ratus empat puluh enam juta dua ratus sembilan puluh tujuh ribu rupiah); d. kewajiban penjaminan sebesar negatif Rp330.511.505.000,00 (tiga ratus tiga puluh miliar lima ratus sebelas juta lima ratus lima ribu rupiah); dan e. pembiayaan lainnya sebesar Rp72.834.860.828.000,00 (tujuh puluh dua triliun delapan ratus tiga puluh empat miliar delapan ratus enam puluh juta delapan ratus dua puluh delapan ribu rupiah). (3) Ketentuan mengenai alokasi Pembiayaan Anggaran sebagaimana dimaksud pada ayat (1) tercan turn dalam Lampiran I yang merupakan bagian tidak terpisahkan dari Undang-Undang ini. (4) Ketentuan lebih lanjut mengenai rincian alokasi Pembiayaan Anggaran tercantum dalam Lampiran I yang merupakan bagian tidak terpisahkan dari Undang-Undang ini diatur dalam Peraturan Presiden. Pasal 25 (1) Pemerintah dapat menerbitkan SBN dengan tujuan tertentu termasuk menerbitkan SBN yang dapat dibeli oleh Bank Indonesia di pasar perdana berdasarkan peraturan perundang-undangan mengenai penanganan pandemi Corona Virus Disease 2019 (COVID-19) yang berdampak pada perekonomian nasional dan/atau stabilitas sistem keuangan. (2) Penerbitan . . . SK No 156856A

PRESIDEN REPUBLIK INDONESIA—36—(2) Penerbitan SBN oleh Pemerintah, termasuk pembeliannya oleh Bank Indonesia di pasar perdana sebagaimana dimaksud pada ayat (1) dilakukan dengan mempertimbangkan kondisi pasar SBN, pengaruh terhadap inflasi, jenis SBN yang dapat diperdagangkan, dan kesinambungan keuangan Pemerintah dan Bank Indonesia. (3) Dalam hal terdapat sisa dana dari penerbitan SBN dengan tujuan tertentu termasuk penerbitan SBN yang dibeli oleh Bank Indonesia di pasar perdana sebagaimana dimaksud pada ayat (1), dan/atau anggaran penanganan pandemi Corona Virus Disease 2019 (COVID-19) yang tidak terserap, Pemerintah dapat menggunakan sisa dana dimaksud untuk membiayai penanganan kesehatan dan kemanusiaan, dan/atau program perlindungan masyarakat lainnya. (4) Ketentuan lebih lanjut mengenai penggunaan sisa dana sebagaimana dimaksud pada ayat (3) diatur dengan Peraturan Menteri Keuangan. Pasal 26 (1) Dalam hal terdapat SAL yang bersumber dari SiLPA Tahun Anggaran 2022 selain yang berasal dari sisa penerbitan SBN sebagaimana dimaksud dalam Pasal 25, Pemerintah dapat menggunakan SAL dimaksud untuk membiayai kegiatan prioritas. (2) Penggunaan SAL sebagaimana dimaksud pada ayat (1) dilaporkan dalam Laporan Keuangan Pemerintah Pusat Tahun 2023. (3) Ketentuan lebih lanjut mengenai penggunaan SAL sebagaimana dimaksud pada ayat (1) diatur dengan Peraturan Menteri Keuangan. Pasal 27 Dalam rangka penanganan, pengendalian, dan/atau pencegahan pandemi Corona Virus Disease 2019 (COVID- 19) beserta dampaknya khususnya di bidang kesehatan, ekonomi, dan sosial, Pemerintah dapat menetapkan bauran kebijakan melalui penetapan skema pendanaan antara Pemerintah dan badan usaha yang bergerak di bidang pembiayaan pelayanan kesehatan dan skema lainnya. Pasal 28 . . SK No 156857 A

PRESIDEN REPUBLIK INDONESIA —37—Pasal 28 (1) Dalam hal anggaran diperkirakan defisit melampaui target yang ditetapkan dalam APBN, Pemerintah dapat menggunakan dana SAL, penarikan Pinjaman Tunai, penerbitan SBN, dan/atau pemanfaatan saldo kas Badan Layanan Umum sebagai tambahan pembiayaan. (2) Kewajiban yang timbul dari penggunaan dana SAL, penarikan Pinjaman Tunai, penerbitan SBN, dan/atau pemanfaatan saldo kas Badan Layanan Umum sebagai tambahan pembiayaan sebagaimana dimaksud pada ayat (1) dibebankan pada anggaran negara. (3) Penggunaan dana SAL, penarikan Pinjaman Tunai, penerbitan SBN, dan/atau pemanfaatan saldo kas Badan Layanan Umum sebagai tambahan pembiayaan sebagaimana dimaksud pada ayat (1) dilaporkan Pemerintah dalam Laporan Keuangan Pemerintah Pusat Tahun 2023. (4) Ketentuan lebih lanjut mengenai perkiraan defisit melampaui target serta penggunaan dana SAL, penarikan Pinjaman Tunai, penerbitan SBN, dan/atau pemanfaatan saldo kas Badan Layanan Umum sebagai tambahan pembiayaan sebagaimana dimaksud pada ayat (1) diatur dengan Peraturan Menteri Keuangan. Pasal 29 (1) Pemerintah dapat menggunakan program kementerian negara/lembaga yang bersumber dari Rupiah Murni dan/atau PNBP dalam alokasi anggaran Belanja Pemerintah Pusat dan/atau BMN untuk digunakan sebagai dasar penerbitan SBSN. (2) Rincian program kementerian negara/lembaga yang bersumber dari Rupiah Murni dan/atau PNBP yang digunakan sebagai dasar penerbitan SBSN ditetapkan oleh Menteri Keuangan setelah pengesahan Undang- Undang mengenai APBN Tahun Anggaran 2023 dan penetapan Peraturan Presiden mengenai Rincian APBN Tahun Anggaran 2023. (3) Ketentuan . . . SK No 156858 A

PRESIDEN REPUBLIK INDONESIA —38—(3) Ketentuan lebih lanjut mengenai penggunaan program kementerian negara/lembaga dan/atau BMN sebagai dasar penerbitan SBSN sebagaimana dimaksud pada ayat (1) diatur dengan Peraturan Menteri Keuangan. Pasal 30 (1) Pemerintah dapat menggunakan sisa dana penerbitan SBSN untuk pembiayaan kegiatan/proyek kementerian negara/lembaga yang tidak terserap pada Tahun Anggaran 2022 untuk membiayai pelaksanaan lanjutan kegiatan/proyek tersebut pada Tahun Anggaran 2023. (2) Penggunaan sisa dana penerbitan SBSN untuk pembiayaan kegiatan/ proyek kementerian negara/ lembaga sebagaimana dimaksud pada ayat (1) dilaporkan Pemerintah dalam APBN Perubahan Tahun Anggaran 2023 dan/atau Laporan Keuangan Pemerintah Pusat Tahun 2023. (3) Ketentuan lebih lanjut mengenai penggunaan sisa dana penerbitan SBSN untuk pembiayaan kegiatan/proyek kementerian negara/lembaga sebagaimana dimaksud pada ayat (1) diatur dengan Peraturan Menteri Keuangan. Pasal 31 (1) Dalam hal terjadi krisis pasar SBN domestik, Pemerintah dengan persetujuan Dewan Perwakilan Rakyat diberikan kewenangan menggunakan SAL untuk melakukan stabilisasi pasar SBN domestik setelah memperhitungkan kebutuhan anggaran sampai dengan akhir tahun anggaran berjalan dan awal tahun anggaran berikutnya. (2) Persetujuan Dewan Perwakilan Rakyat sebagaimana dimaksud pada ayat (1) merupakan keputusan yang tertuang di dalam kesimpulan Rapat Kerja Badan Anggaran Dewan Perwakilan Rakyat dengan Pemerintah, yang diberikan dalam waktu tidak lebih dari 1x24 (satu kali dua puluh empat) jam setelah usulan disampaikan Pemerintah kepada Dewan Perwakilan Rakyat. (3) Jumlah . . . SK No 156859A

PRESIDEN REPUBLIK INDONESIA —39—(3) Jumlah penggunaan SAL dalam rangka stabilisasi pasar SBN sebagaimana dimaksud pada ayat (1) dilaporkan Pemerintah dalam APBN Perubahan Tahun Anggaran 2023 dan/atau Laporan Keuangan Pemerintah Pusat Tahun 2023. (4) Ketentuan lebih lanjut mengenai penggunaan SAL dalam rangka stabilisasi pasar SBN domestik sebagaimana dimaksud pada ayat (1) diatur dengan Peraturan Menteri Keuangan. Pasal 32 (1) Dalam hal perkiraan realisasi penerimaan negara tidak sesuai dengan target, adanya perkiraan pengeluaran yang belum tersedia anggarannya, pengeluaran melebihi pagu yang ditetapkan dalam APBN Tahun Anggaran 2023, kinerja anggaran telah tercapai, dan/atau untuk menjaga keberlanjutan fiskal, Pemerintah dapat melakukan: a. penggunaan dana SAL; b. penarikan Pinjaman Tunai; c. penambahan penerbitan SBN; d. pemanfaatan saldo kas Badan Layanan Umum; dan / atau e. penyesuaian Belanja Negara. (2) Pemerintah dapat melakukan pembelian kembali SBN untuk pengelolaan kas dengan tetap memerhatikan jumlah kebutuhan penerbitan SBN neto untuk memenuhi kebutuhan pembiayaan yang ditetapkan. (3) Dalam hal terdapat instrumen pembiayaan dari utang yang lebih menguntungkan dan/atau ketidaktersediaan salah satu instrumen pembiayaan dari utang, Pemerintah dapat melakukan perubahan komposisi instrumen pembiayaan utang dalam rangka menjaga ketahanan ekonomi dan fiskal. (4) Dalam hal diperlukan realokasi anggaran bunga utang sebagai dampak perubahan komposisi instrumen pembiayaan utang sebagaimana dimaksud pada ayat (3), Pemerintah dapat melakukan realokasi dari pembayaran bunga utang luar negeri ke pembayaran bunga utang dalam negeri atau sebaliknya. (5) Untuk. . SK No 156860A

PRESIDEN REPUBLIK INDONESIA —40—(5) Untuk menurunkan biaya penerbitan SBN dan/atau memastikan ketersediaan pembiayaan melalui utang, Pemerintah dapat menerima jaminan penerbitan utang dari lembaga yang dapat menjalankan fungsi penjaminan, dan/atau menerima fasilitas dalam bentuk dukungan pembiayaan. (6) Pelaksanaan ketentuan sebagaimana dimaksud pada ayat (1) sampai dengan ayat (5) dilaporkan dalam Laporan Keuangan Pemerintah Pusat Tahun 2023. Pasal 33 (1) Pemerintah dapat menempuh langkah kebijakan yang berkaitan dengan Pendapatan Negara, Belanja Negara, dan/atau Pembiayaan Anggaran untuk menghadapi ancaman yang membahayakan perekonomian nasional dan/ atau stabilitas sistem keuangan. (2) Langkah kebijakan Pemerintah sebagaimana dimaksud pada ayat (1) dilaporkan dalam Laporan Keuangan Pemerintah Pusat Tahun 2023. Pasal 34 (1) Dalam rangka memenuhi pembiayaan APBN Tahun Anggaran 2023, Pemerintah dapat melakukan penerbitan SBN pada triwulan keempat Tahun 2022. (2) Penerbitan SBN sebagaimana dimaksud pada ayat (1) dilaporkan Pemerintah dalam APBN Perubahan Tahun Anggaran 2023 dan/atau Laporan Keuangan Pemerintah Pusat Tahun 2023. Pasal 35 (1) Dalam rangka pembayaran gaji dan DAU bulan Januari 2023 yang dananya harus disediakan pada akhir Tahun Anggaran 2022, Pemerintah dapat melakukan pinjaman SAL dan/atau menggunakan dana dari hasil penerbitan SBN sebagaimana dimaksud dalam Pasal 34 ayat (1) pada akhir Tahun 2022. (2) Ketentuan. . SK No 156861A

PRESIDEN REPUBLIK INDONESIA —41—(2) Ketentuan lebih lanjut mengenai penggunaan pinjaman SAL sebagaimana dimaksud pada ayat (1) sesuai dengan Peraturan Menteri Keuangan mengenai pengelolaan SAL. Pasal 36 (1) Investasi pada organisasi/lembaga keuangan internasional/badan usaha internasional yang akan dilakukan dan/atau telah tercatat pada Laporan Keuangan Pemerintah Pusat sebagai investasi permanen, ditetapkan untuk dijadikan investasi pada organisasi / lembaga keuangan internasional / badan usaha internasional tersebut. (2) Pemerintah dapat melakukan pembayaran investasi pada organisasi/lembaga keuangan internasional/ badan usaha internasional melebihi pagu yang ditetapkan dalam Tahun Anggaran 2023 yang diakibatkan oleh selisih kurs, yang selanjutnya dilaporkan dalam APBN Perubahan Tahun Anggaran 2023 dan/atau Laporan Keuangan Pemerintah Pusat Tahun 2023. (3) Pelaksanaan investasi pada organisasi/lembaga keuangan internasional/badan usaha internasional sebagaimana dimaksud pada ayat (1) ditetapkan dengan Peraturan Menteri Keuangan. Pasal 37 (1) Saldo kas pada Badan Layanan Umum dapat menjadi tambahan investasi pada Bagian Anggaran Bendahara Umum Negara Pengelolaan Investasi Pemerintah. (2) Ketentuan mengenai penambahan investasi sebagaimana dimaksud pada ayat (1) diatur dengan Peraturan Menteri Keuangan. Pasal 38 (1) Pemerintah mengalokasikan pembiayaan investasi kepada: a. Badan . . . SK No 156862A

PRESIDEN REPUBLIK INDONESIA —42—a. Badan Layanan Umum Lembaga Manajemen Aset Negara dengan tujuan pembentukan dana jangka panjang dan/atau dana cadangan dalam rangka pengadaan tanah untuk kepentingan proyek strategis nasional dan pengelolaan aset Pemerintah lainnya; dan b. Badan Layanan Umum Badan Pengelola Dana Lingkungan Hidup dengan tujuan pembentukan dana jangka panjang dan/atau dana cadangan dalam rangka percepatan kegiatan rehabilitasi mangrove. (2) Tanah untuk kepentingan proyek strategis nasional sebagaimana dimaksud pada ayat (1) huruf a dapat ditetapkan status penggunaannya pada kementerian negara/lembaga dengan menggunakan mekanisme pengesahan belanja modal. (3) Kegiatan rehabilitasi mangrove sebagaimana dimaksud pada ayat (1) huruf b ditetapkan dan dicatat sebagai kegiatan kementerian negara/lembaga dengan menggunakan mekanisme pengesahan belanja atau mekanisme pembiayaan. (4) Dalam hal anggaran pengesahan belanja yang dilaksanakan oleh kementerian negara/lembaga sebagaimana dimaksud pada ayat (2) dan ayat (3) belum tersedia, dapat dilakukan penyesuaian Belanja Negara. (5) Pelaksanaan pengesahan belanja sebagaimana dimaksud pada ayat (2) dan ayat (3), serta penyesuaian Belanja Negara sebagaimana dimaksud pada ayat (4) dilaporkan Pemerintah dalam Laporan Keuangan Pemerintah Pusat tahun berkenaan. Pasal 39 (1) Pemerintah mengalokasikan pembiayaan investasi jangka panjang nonpermanen untuk memulihkan kemampuan ekonomi Badan Usaha Milik Negara dengan membentuk dana cadangan sebagai Investasi Pemerintah dalam program Pemulihan Ekonomi Nasional. (2) Dana cadangan investasi Pemerintah dalam program Pemulihan Ekonomi Nasional sebagaimana dimaksud pada ayat (1) digunakan dengan menggunakan mekanisme pengesahan pembiayaan. (3) Dalam . . SK No 156863 A

PRESIDEN REPUBLIK INDONESIA —43—(3) Dalam hal anggaran untuk pengesahan pembiayaan sebagaimana dimaksud pada ayat (2) belum tersedia, Pemerintah dapat melakukan penyesuaian anggaran pembiayaan. (4) Pelaksanaan pengesahan pengeluaran pembiayaan dilaporkan dalam Laporan Keuangan Pemerintah Pusat. Pasal 40 (1) BMN yang dari awal pengadaannya direncanakan untuk disertakan menjadi tambahan modal Badan Usaha Milik Negara atau Perseroan Terbatas/Badan Hukum Lainnya yang didalamnya terdapat kepemilikan negara, ditetapkan menjadi PMN pada Badan Usaha Milik Negara atau Perseroan Terbatas/Badan Hukum Lainnya yang didalamnya terdapat kepemilikan negara tersebut. (2) Ketentuan mengenai tata cara penetapan PMN untuk BMN yang dari awal pengadaannya direncanakan untuk disertakan menjadi tambahan modal Badan Usaha Milik Negara atau Perseroan Terbatas/Badan Hukum Lainnya yang didalamnya terdapat kepemilikan negara sebagaimana dimaksud pada ayat (1) dilaksanakan sesuai dengan ketentuan peraturan perundang-undangan di bidang pengelolaan BMN. (3) BMN dengan perolehan sampai dengan 31 Desember 2018 yang telah: a. dipergunakan dan/atau dioperasikan oleh Badan Usaha Milik Negara/Perseroan Terbatas yang didalamnya terdapat saham milik negara; dan b. tercatat pada laporan posisi Badan Usaha Milik Negara/Perseroan Terbatas yang didalamnya terdapat saham milik negara sebagai BPYBDS atau akun yang sejenis, ditetapkan untuk dijadikan PMN pada Badan Usaha Milik Negara/Perseroan Terbatas yang didalamnya terdapat saham milik negara tersebut, dengan menggunakan nilai realisasi anggaran yang telah direviu oleh Badan Pengawasan Keuangan dan Pembangunan. (4) Pemerintah . . . SK No 156864A

PRESIDEN REPUBLIK INDONESIA —44—(4) Pemerintah melakukan penambahan PMN yang berasal dari dana tunai dan piutang Negara pada Badan Usaha Milik Negara/Lembaga/Badan Hukum Lainnya sebagaimana tercantum dalam Lampiran I yang merupakan bagian tidak terpisahkan dari Undang-Undang ini. (5) Dalam rangka memperbaiki struktur permodalan dan meningkatkan kapasitas usaha Badan Usaha Milik Negara atau Perseroan Terbatas/Badan Hukum Lainnya yang didalamnya terdapat kepemilikan negara, Pemerintah melakukan penambahan PMN kepada: a. PT ASDP Indonesia Ferry (Persero); b. Perum DAMRI; c. Perum Lembaga Penyelenggara Pelayanan Navigasi Penerbangan Indonesia; d. PT Brantas Abipraya (Persero); dan e. PT Sejahtera Eka Graha, yang berasal dari BMN melalui mekanisme pemindahtanganan BMN sesuai dengan ketentuan peraturan perundang-undangan. (6) Untuk menjaga kecukupan modal PT Asabri (Persero) dan Badan Usaha Milik Negara yang mengelola eks kewajiban PT Asuransi Jiwasraya (Persero), kepada PT Asabri (Persero) dan Badan Usaha Milik Negara yang mengelola eks kewajiban PT Asuransi Jiwasraya (Persero) diberikan PMN yang berasal dari penerimaan hasil sitaan atau rampasan Kejaksaan Agung terkait tindak pidana korupsi PT Asabri (Persero) dan PT Asuransi Jiwasraya (Persero) yang telah mendapat putusan pengadilan yang berkekuatan hukum tetap. (7) Penambahan PMN sebagaimana dimaksud pada ayat (1) , ayat (3), ayat (4), dan ayat (5), serta pemberian PMN sebagaimana dimaksud pada ayat (6) ditetapkan dengan Peraturan Pemerintah. Pasal 41. SK No 156865 A

PRESIDEN REPUBLIK INDONESIA —45—Pasal 41 (1) Pemerintah dalam mengurus kekayaan negara yang dipisahkan dan dikelola oleh Badan Usaha Milik Negara atau badan lainnya, akan meningkatkan dan mengoptimalkan manfaat ekonomi, sosial, memperkuat rantai produksi dalam negeri, meningkatkan daya saing, serta memperkuat penguasaan pasar dalam negeri. (2) Pemerintah dalam menangani kekayaan negara yang dipisahkan dan dikelola oleh Badan Usaha Milik Negara, atau badan lainnya, agar menjaga aset yang bersumber dari cabang-cabang produksi yang penting dan menguasai hajat hidup orang banyak serta aset bumi, air, dan kekayaan di dalamnya, tetap dikuasai oleh negara sesuai dengan ketentuan peraturan perundang-undangan. (3) Untuk mengoptimalkan pendapatan dari kekayaan negara yang dipisahkan, penyelesaian piutang pada Badan Usaha Milik Negara dilakukan: a. sesuai dengan ketentuan peraturan perundang- undangan di bidang perseroan terbatas, badan usaha milik negara, dan perbankan; b. memperhatikan prinsip tata kelola pemerintahan yang baik; dan c. Pemerintah melakukan pengawasan penyelesaian piutang pada Badan Usaha Milik Negara tersebut. Pasal 42 (1) Menteri Keuangan diberikan kewenangan untuk mengelola anggaran Kewajiban Penjaminan Pemerintah untuk: a. penugasan Percepatan Pembangunan Infrastruktur Nasional; b. dukungan penjaminan pada program Pemulihan Ekonomi Nasional; dan/atau c. penugasan penyediaan pembiayaan infrastruktur daerah kepada Badan Usaha Milik Negara. (2) Penugasan . . . SK No 156866A

PRESIDEN REPUBLIK INDONESIA —46—(2) Penugasan Percepatan Pembangunan Infrastruktur Nasional sebagaimana dimaksud pada ayat (1) huruf a terdiri atas: a. pemberian jaminan Pemerintah dalam rangka percepatan pembangunan pembangkit tenaga listrik yang menggunakan batu bara; b. pemberian jaminan dan subsidi bunga oleh Pemerintah Pusat dalam rangka percepatan penyediaan air minum; c. pelaksanaan penjaminan infrastruktur dalam proyek kerja sama Pemerintah dengan badan usaha; d. pemberian dan pelaksanaan jaminan Pemerintah atas pembiayaan infrastruktur melalui pinjaman langsung dari lembaga keuangan internasional kepada Badan Usaha Milik Negara; e. pemberian jaminan Pemerintah untuk percepatan proyek pembangunan jalan tol; f. pemberian jaminan Pemerintah untuk percepatan penyelenggaraan kereta api ringan/ light rail transit terintegrasi di wilayah perkotaan; g. pemberian jaminan Pemerintah Pusat untuk percepatan pelaksanaan proyek strategis nasional; dan/atau h. pemberian jaminan Pemerintah untuk percepatan pembangunan infrastruktur ketenagalistrikan. (3) Dukungan penjaminan pada program Pemulihan Ekonomi Nasional sebagaimana dimaksud pada ayat (1) huruf b terdiri atas: a. penjaminan Pemerintah yang dilakukan secara langsung oleh pemerintah dalam rangka pelaksanaan program Pemulihan Ekonomi Nasional; dan/atau b. penjaminan Pemerintah melalui badan usaha penjaminan yang ditunjuk dalam rangka pelaksanaan program Pemulihan Ekonomi Nasional. (4) Anggaran . SK No 156867A

PRESIDEN REPUBLIK INDONESIA —47—(4) Anggaran Kewajiban Penjaminan Pemerintah sebagaimana dimaksud pada ayat (1) huruf a dan huruf b diakumulasikan ke dalam rekening dana cadangan penjaminan Pemerintah dan Anggaran Kewajiban Penjaminan Pemerintah sebagaimana dimaksud pada ayat (1) huruf c diakumulasikan ke dalam rekening dana jaminan penugasan pembiayaan infrastruktur daerah yang dibuka di Bank Indonesia. (5) Dana yang telah diakumulasikan dalam rekening sebagaimana dimaksud pada ayat (4) digunakan untuk pembayaran kewajiban penjaminan Pemerintah sebagaimana dimaksud pada ayat (1) pada tahun anggaran berjalan dan/atau tahun anggaran berikutnya. (6) Dana dalam rekening dana cadangan penjaminan Pemerintah sebagaimana dimaksud pada ayat (4) digunakan untuk pembayaran kewajiban penjaminan Pemerintah an tarprogram pemberian penjaminan sebagaimana dimaksud pada ayat (2) dan ayat (3). (7) Dalam hal terjadi tagihan pembayaran kewajiban penjaminan dan/atau penggantian biaya yang timbul dari pelaksanaan kewajiban penjaminan untuk dukungan penjaminan program Pemulihan Ekonomi Nasional yang bersumber dari Dana Cadangan Penjaminan Pemerintah sebagaimana dimaksud pada ayat (6), Pemerintah melakukan pembayaran melalui Bagian Anggaran 999.99 (Bendahara Umum Negara Pengelolaan Belanja Transaksi Khusus). (8) Pembayaran melalui Bagian Anggaran 999.99 (Bendahara Umum Negara Pengelolaan Belanja Transaksi Khusus) sebagaimana dimaksud pada ayat (7) , merupakan pengeluaran belanja transaksi khusus yang belum dialokasikan dan/atau melebihi alokasi yang telah ditetapkan dalam APBN dan/atau APBN Perubahan pada tahun anggaran berjalan. (9) Dana dalam rekening dana jaminan penugasan pembiayaan infrastruktur daerah sebagaimana dimaksud pada ayat (4) digunakan untuk pembayaran atas penugasan penjaminan sebagaimana dimaksud pada ayat (1) huruf c. (10) Dana SK No 155868 A

PRESIDEN REPUBLIK INDONESIA —48—(10) Dana yang telah diakumulasikan ke dalam rekening sebagaimana dimaksud pada ayat (4), dapat ditempatkan ke dalam instrumen investasi Pemerintah. (11) Penggunaan anggaran Kewajiban Penjaminan dan penggunaan dana cadangan penjaminan Pemerintah atau dana jaminan penugasan pembiayaan infrastruktur daerah sebagaimana dimaksud pada ayat (2), ayat (3), ayat (4), ayat (5), ayat (6), ayat (7), ayat (8), ayat (9), dan ayat (10) dilaksanakan berdasarkan ketentuan peraturan perundang- undangan. Pasal 43 (1) Pembayaran bunga utang dan pengeluaran cicilan pokok utang dapat disesuaikan dengan kebutuhan realisasi pada tahun anggaran berjalan, yang selanjutnya dilaporkan Pemerintah dalam APBN Perubahan Tahun Anggaran 2023 dan/atau Laporan Keuangan Pemerintah Pusat Tahun 2023. (2) Pemerintah dapat melakukan transaksi Lindung Nilai dalam rangka mengendalikan risiko fluktuasi beban pembayaran kewajiban utang, dan/atau melindungi posisi nilai utang, dari risiko yang timbul maupun yang diperkirakan akan timbul akibat adanya volatilitas faktor-faktor pasar keuangan. (3) Pemenuhan kewajiban yang timbul dari transaksi Lindung Nilai sebagaimana dimaksud pada ayat (2) dibebankan pada anggaran pembayaran bunga utang dan/atau pengeluaran cicilan pokok utang. (4) Kewajiban yang timbul sebagaimana dimaksud pada ayat (3) bukan merupakan kerugian keuangan negara. (5) Ketentuan lebih lanjut mengenai pelaksanaan transaksi Lindung Nilai sebagaimana dimaksud pada ayat (2) diatur dengan Peraturan Menteri Keuangan. Pasal 44 . . . SK No 156869 A

PRESIDEN REPUBLIK INDONESIA —49—Pasal 44 (1) Menteri Keuangan diberikan wewenang untuk menyelesaikan piutang instansi Pemerintah Pusat/Daerah yang diurus/dikelola oleh Panitia Urusan Piutang Negara/Direktorat Jenderal Kekayaan Negara, dengan jumlah sampai dengan Rp2.000.000.000,00 (dua miliar rupiah), meliputi namun tidak terbatas pada restrukturisasi dan pemberian keringanan utang pokok sampai dengan 100% (seratus persen). (2) Ketentuan lebih lanjut mengenai tata cara dan kriteria penyelesaian piutang instansi Pemerintah sebagaimana dimaksud pada ayat (1) diatur dengan Peraturan Menteri Keuangan. Pasal 45 Pemerintah menyusun laporan: a. pelaksanaan APBN Semester Pertama Tahun Anggaran 2023; dan b. pertanggungjawaban atas pelaksanaan APBN Tahun Anggaran 2023, sesuai dengan ketentuan peraturan perundang-undangan. Pasal 46 (1) Dalam keadaan darurat, Pemerintah dapat melakukan langkah antisipasi dengan persetujuan Dewan Perwakilan Rakyat. (2) Persetujuan De wan Perwakilan Rakyat sebagaimana dimaksud pada ayat (1) merupakan keputusan yang tertuang di dalam kesimpulan Rapat Kerja Badan Anggaran Dewan Perwakilan Rakyat dengan Pemerintah, yang diberikan dalam waktu tidak lebih dari 2x24 (dua kali dua puluh empat) jam setelah usulan disampaikan Pemerintah kepada Dewan Perwakilan Rakyat. (3) Dalam hal persetujuan De wan Perwakilan Rakyat sebagaimana dimaksud pada ayat (1) karena suatu dan lain hal belum dapat ditetapkan, Pemerintah dapat mengambil langkah-langkah antisipasi sebagaimana dimaksud pada ayat (1) sesuai dengan ketentuan peraturan perundang-undangan. (4) Pemerintah SK No 156870 A