| | | |

| | | Documento di Economia e Finanza |

| | | |

| | | 2022 |

Ministero dell’Economia e delle Finanze | | Nota di Aggiornamento |

| | | Documento di Economia e Finanza |

| | | |

| | | 2022 |

| | | |

| | | |

| | | Nota di Aggiornamento |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | Presentata dal Presidente del Consiglio dei Ministri |

| | | |

| | | Mario Draghi |

| | | |

| | | |

| | | e dal Ministro dell'Economia e delle Finanze |

| | | |

| | | Daniele Franco |

| | | |

| | | |

| | | |

| | | |

| | | |

Ministero dell’Economia e delle Finanze | | Deliberata dal Consiglio dei Ministri il 28 settembre 2022 |

PREMESSA

La presente Nota di aggiornamento del Documento di economia e finanza (NADEF) è stata presentata al Consiglio dei ministri, e da esso approvata, in osservanza della normativa nazionale riguardante la programmazione economico finanziaria. L’analisi delle tendenze in corso e le previsioni per l’economia e la finanza pubblica italiane qui presentate si limitano allo scenario a legislazione vigente. Il prossimo esecutivo provvederà alla definizione degli obiettivi di finanza pubblica per il triennio 2023-2025 e, successivamente, alla redazione della legge di bilancio.

Dopo la profonda recessione del 2020 l’economia italiana ha registrato una vigorosa ripresa: sei trimestri di crescita superiore alle aspettative, che nel secondo trimestre di quest’anno ha portato il PIL a superare di 0,6 punti percentuali il livello medio del 2019, l’anno precedente l’esplosione della pandemia. In un contesto di progressivo superamento dell’emergenza sanitaria e delle relative restrizioni, la ripresa è stata sostenuta non solo dai consumi, con il forte contributo dei servizi turistici nella fase più recente, ma anche dagli investimenti e dalle esportazioni, a dimostrazione della dinamicità del sistema produttivo. Nei primi sette mesi di quest’anno il livello medio di occupazione è cresciuto del 3,1 per cento sullo stesso periodo del 2021, oltrepassando quello dei mesi precedenti la pandemia.

Le prospettive economiche appaiono, tuttavia, meno favorevoli. Nei mesi estivi si sono registrati un peggioramento della fiducia delle imprese e una flessione di diversi indicatori congiunturali, tra cui l’indice della produzione industriale.

L’economia globale e l’economia europea sono in marcato rallentamento. I segnali di possibile inversione del ciclo economico espansivo sono ascrivibili a due ordini di fattori.

Il primo è l’aumento dei prezzi dell’energia, dovuto non solo alla ripresa della domanda mondiale, ma anche e soprattutto alla politica di razionamento delle forniture di gas naturale all’Europa intrapresa dalla Russia già l’anno scorso e poi inasprita dopo l’aggressione all’Ucraina, anche in risposta alle sanzioni dell’Unione europea.

Negli ultimi mesi, la riduzione dell’offerta di gas naturale e i timori di un completo blocco degli afflussi dalla Russia, nonché la corsa dei Paesi europei a riempire gli stoccaggi in vista della stagione invernale, hanno causato un’ulteriore impennata del prezzo del gas naturale. Dato il ruolo chiave del gas nella generazione di energia elettrica, il rialzo del suo costo, unito all’impatto negativo della siccità sulla produzione di energia idroelettrica e alla temporanea chiusura di numerose centrali nucleari francesi, ha spinto i prezzi europei dell’elettricità a

| MINISTERO DELL’ECONOMIA E DELLE FINANZE | I |

NOTA DI AGGIORNAMENTO DEL DOCUMENTO DI ECONOMIA E FINANZA 2022 |

nuovi massimi. Nei dati recenti della produzione industriale italiana, le contrazioni più marcate si registrano in settori ad alto utilizzo di energia.

La seconda causa di rallentamento della crescita globale, strettamente legata alla prima, è il repentino rialzo dei tassi d’interesse in risposta alla salita dell’inflazione. Quest’ultima ha raggiunto i livelli più elevati degli ultimi quarant’anni e ha indotto numerose banche centrali a porre fine alle politiche espansive, interrompendo o riducendo fortemente gli acquisti di titoli e intraprendendo una serie di rialzi dei tassi d’interesse che non ha precedenti negli ultimi decenni, in particolare nel caso della Federal Reserve statunitense.

Il rialzo dei tassi rende più complesse le prospettive economiche, anche per via della rapidità con cui è stato attuato. Avrà un impatto depressivo sull’attività economica e sui mercati immobiliari.

In Italia, al rialzo dei tassi si somma l’allargamento dello spread tra i nostri titoli di Stato e il Bund, che è salito di 150 punti base sul decennale rispetto al mese di settembre del 2021, toccando un picco di oltre 250 punti base nel mese in corso.

L’impennata dei prezzi ha accresciuto in misura senza precedenti il costo delle nostre importazioni di energia. Dopo quasi dieci anni di ininterrotti avanzi, nel 2022 la bilancia commerciale dell’Italia registrerà un deficit. Nei primi sette mesi dell’anno, mentre il saldo commerciale che esclude l’energia registrava un surplus di oltre 46 miliardi, il saldo energetico ha registrato un deficit di 60 miliardi, un valore di oltre tre volte superiore allo stesso periodo del 2021. Si tratta di un enorme trasferimento di risorse verso i Paesi produttori di energia, tra cui la Russia, che evidenzia come la transizione ecologica sia cruciale non solo dal punto di vista ambientale, ma anche per la sicurezza e la resilienza economica e sociale del Paese.

L’aumento dell’inflazione ha allo stesso tempo determinato una dinamica del gettito fiscale largamente superiore alle precedenti proiezioni ufficiali. Il Governo ha monitorato questa tendenza e ha utilizzato il gettito aggiuntivo generato per calmierare le bollette di luce e gas, per sostenere le famiglie più vulnerabili e le imprese maggiormente colpite dal rincaro dell’energia, e per mitigare gli aumenti di prezzo dei carburanti.

Nell’ambito dei numerosi provvedimenti introdotti nel corso del 2022 (per un ammontare di circa 66 miliardi), sono state destinate risorse ingenti per contrastare l’aumento del costo dell’energia, senza modificare l’obiettivo programmatico di indebitamento netto della Pubblica amministrazione (PA), fissato per il 2022 al 5,6 per cento del PIL. Si tratta di oltre 53 miliardi di interventi, inclusivi dei contributi una tantum erogati a beneficio dei nuclei familiari più vulnerabili, cui si sommano i 3,8 miliardi già stanziati a contrasto del rialzo dei prezzi nella legge di Bilancio per il 2022. Nel complesso, si tratta di circa 57 miliardi, pari al 3,0 per cento del PIL (per il 2021 erano stati stanziati per la medesima finalità 5,5 miliardi).

Secondo le stime Istat, gli interventi di calmierazione del costo dell’energia per famiglie e imprese hanno ridotto di oltre un punto percentuale l’aumento del tasso di inflazione, mitigando non solo la perdita di potere d’acquisto delle famiglie, ma anche il rischio di una spirale prezzi-salari. Sono stati inoltre disposti altri interventi di sostegno finanziario a un’ampia platea di cittadini, con sgravi

| II | MINISTERO DELL’ECONOMIA E DELLE FINANZE |

contributivi e rivalutazioni delle pensioni. Sono state attuate misure a sostegno degli enti territoriali e del settore sanitario. Nell’ambito degli interventi predisposti per sostenere il tessuto produttivo, l’industria e l’innovazione, sono stati disposti interventi di politica industriale, quali l’introduzione di sostegni per la trasformazione del settore automotive, la reintroduzione di incentivi all’acquisto di veicoli a emissione zero o poco inquinanti, e la predisposizione di un fondo per il sostegno all’industria dei semiconduttori.

In risposta all’emergenza umanitaria causata dall’aggressione russa, è inoltre stato erogato un aiuto finanziario all’Ucraina e sono state stanziate risorse per l’accoglienza ai cittadini ucraini rifugiati in Italia. Questi interventi sono stati condotti nell’ambito delle iniziative a livello internazionale a sostegno dell’Ucraina, coordinate in particolare a livello di Unione europea e G7.

Contestualmente, nel perseguimento degli obiettivi fondamentali di decarbonizzazione e di sicurezza energetica, l’Italia e l’Europa sono impegnate sul fronte della diversificazione delle fonti di approvvigionamento di gas naturale e dell’accelerazione dello sviluppo delle fonti rinnovabili. Queste azioni riequilibreranno il mercato europeo del gas naturale e porteranno a una normalizzazione dei prezzi. La ripresa della produzione italiana di gas naturale e lo sviluppo dei biocombustibili contribuiranno ulteriormente a rafforzare la sicurezza e la resilienza del nostro sistema energetico.

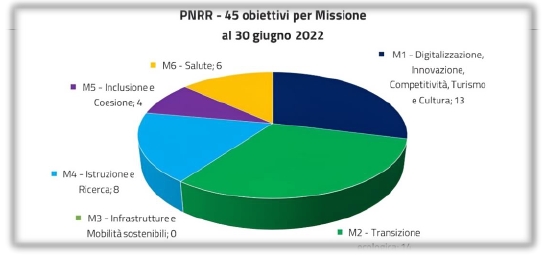

Il Piano di Ripresa e Resilienza (PNRR) ha dotato il Paese di ingenti risorse per promuovere la transizione ecologica e digitale, rilanciare la crescita e migliorare l’inclusione sociale, territoriale, generazionale e di genere. L’attuazione del Piano procede secondo le tappe concordate con la Commissione europea, che ha dato il via libera all’erogazione a favore dell’Italia della seconda tranche di contributi e prestiti, per 21 miliardi, relativa ai 45 obiettivi conseguiti nel primo semestre dell’anno. Alcuni di questi riguardano progressi nell’attuazione dell’importante agenda di riforme contenuta nel Piano, in particolare in materia di giustizia, pubblica amministrazione e appalti. Significativi avanzamenti sono stati registrati, inoltre, per il conseguimento dei 55 obiettivi da completare entro il secondo semestre dell’anno.

L’ammontare di risorse effettivamente spese per i progetti del PNRR nel corso di quest’anno sarà inferiore alle proiezioni presentate nel DEF per il ritardato avvio di alcuni progetti che riflette, oltre ai tempi di adattamento alle innovative procedure del PNRR, gli effetti dell’impennata dei costi delle opere pubbliche. Su quest’ultimo fronte il Governo è intervenuto per incrementare i fondi destinati a compensare i maggiori costi, sia per le opere in corso di realizzazione sia per quelle del Piano.

Le stime più recenti indicano che, dei 191,5 miliardi che la Recovery and Resilience Facility europea ha assegnato all’Italia, circa 21 miliardi saranno effettivamente spesi entro la fine di quest’anno. Restano pertanto circa 170 miliardi da spendere nei prossimi tre anni e mezzo: si tratta di un volume di risorse imponente. Se saranno pienamente utilizzate, esse daranno un contributo significativo alla crescita economica a partire dal 2023, l’anno in cui, secondo le nuove valutazioni, si verificherà l’incremento più significativo della spesa finanziata dal PNRR.

| MINISTERO DELL’ECONOMIA E DELLE FINANZE | III |

NOTA DI AGGIORNAMENTO DEL DOCUMENTO DI ECONOMIA E FINANZA 2022 |

Oltre che dall’attuazione del PNRR, la crescita sarà sostenuta dalle risorse fornite da REACTEU e dal fondo complementare nazionale e dalla realizzazione della strategia di risparmio energetico, di diversificazione delle fonti di approvvigionamento di gas naturale e di sviluppo delle rinnovabili, che il Governo ha messo a punto in coerenza con il piano della Commissione europea REPowerEU.

Le previsioni economiche presentate in questa Nota di aggiornamento sono improntate, come per i precedenti documenti di programmazione, a un approccio prudenziale e sono state validate dall’Ufficio Parlamentare di Bilancio relativamente al biennio 2022-23. Anche in un contesto difficile come quello attuale, esistono tuttavia margini perché tali previsioni siano superate.

I prossimi mesi saranno complessi, alla luce dei rischi geopolitici e del probabile permanere dei prezzi dell’energia su livelli elevati. Le risorse a disposizione del Paese per rilanciare gli investimenti pubblici e promuovere quelli privati, sia in nuovi impianti sia in innovazione, non hanno tuttavia precedenti nella storia recente e potranno dar luogo a una crescita sostenibile ed elevata, così da porre termine alla lunga fase di sostanziale stagnazione dell’economia.

La previsione di aumento del PIL per quest’anno viene rivista al rialzo, al 3,3 per cento dal 3,1 dello scenario programmatico del DEF, grazie alla crescita superiore al previsto registrata nel primo semestre e pur scontando una lieve flessione del PIL nella seconda metà dell’anno. A subire gli effetti dell’indebolimento del ciclo internazionale ed europeo è, invece, la crescita prevista per il 2023, che scende allo 0,6 per cento dal 2,4 indicato nel DEF. Le previsioni di crescita del PIL per il 2024 e il 2025 restano invariate rispetto al DEF, rispettivamente all’1,8 e all’1,5 per cento.

Queste previsioni non tengono ovviamente conto dell’azione di politica economica che potrà essere realizzata con la prossima legge di bilancio e con altre misure.

L’aggiornamento della previsione evidenzia anche un rialzo del sentiero dell’inflazione e della crescita salariale; si continua comunque a prevedere che il tasso di inflazione cominci a scendere entro la fine di quest’anno. A differenza di quanto sinora verificatosi, si prevede che il deflatore del PIL recuperi terreno nei confronti dell’inflazione al consumo e la superi lievemente nel 2024. Da una maggiore dinamica del deflatore consegue un andamento del PIL nominale che è pari a quanto previsto nel DEF per il 2023 e superiore per il biennio successivo.

Nelle proiezioni aggiornate per il 2022, la finanza pubblica beneficia del positivo andamento delle entrate e della moderazione della spesa primaria sin qui registrati quest’anno, mentre risente dell’impatto sul servizio del debito dell’aumento dei tassi di interesse e della rivalutazione del nozionale dei titoli di Stato indicizzati all’inflazione. Ciononostante, l’indebitamento netto tendenziale scende di oltre due punti percentuali rispetto all’anno scorso, dal 7,2 per cento al 5,1 per cento del PIL (a fronte dell’obiettivo programmatico del 5,6 per cento), grazie a un netto miglioramento del saldo primario, che si riduce al -1,1 per cento del PIL, dal -3,7 per cento del 2021.

Nel 2023 l’aggiustamento all’elevata inflazione registrato quest’anno farà salire la spesa pensionistica; permarranno altresì gli effetti del rialzo dei tassi d’interesse e accelereranno gli investimenti pubblici, come menzionato con

| IV | MINISTERO DELL’ECONOMIA E DELLE FINANZE |

riferimento al PNRR. Le rimanenti componenti della spesa primaria avranno, invece, una dinamica moderata; le entrate continueranno a crescere a un buon ritmo, sia pure inferiore a quello del 2022 per via della discesa della crescita nominale. L’indebitamento netto tendenziale a legislazione vigente viene previsto al 3,4 per cento del PIL, al disotto dell’obiettivo programmatico del DEF (3,9 per cento). La spesa per interessi sarà pari al 3,9 per cento del PIL. Il saldo primario registrerà un surplus dello 0,5 per cento del PIL, laddove nel DEF era previsto in deficit del -0,8 per cento del PIL.

Per quanto riguarda il 2024 e il 2025, si conferma un andamento nel complesso moderato della spesa primaria corrente e un’elevata dinamica degli investimenti pubblici, che saliranno fino al 3,7 per cento del PIL nel 2025, da una media del 2,7 per cento nel biennio 2021-22. Le entrate tributarie cresceranno moderatamente nel 2024 e più rapidamente nel 2025. Tutto ciò darà luogo a un saldo primario positivo nel 2024 (0,2 per cento del PIL) e nel 2025 (0,7 per cento del PIL), risultati entrambi migliori delle proiezioni del DEF (-0,3 per cento e 0,2 per cento in rapporto al PIL, rispettivamente). Tuttavia, data una spesa per interessi al 3,8 per cento del PIL nel 2024 e al 3,9 per cento del PIL nel 2025, l’indebitamento netto a legislazione vigente risalirebbe al 3,5 per cento del PIL nel 2024, per poi ridiscendere al 3,2 per cento del PIL nel 2025.

Nel complesso, in confronto al DEF, le proiezioni del saldo primario della PA per il 2022-25 migliorano, mentre la spesa per interessi aumenta. Ne conseguono, rispetto a quanto previsto a primavera, livelli di deficit in rapporto al PIL più bassi nel 2022 e nel 2023 e lievemente più elevati nel 2024 e nel 2025.

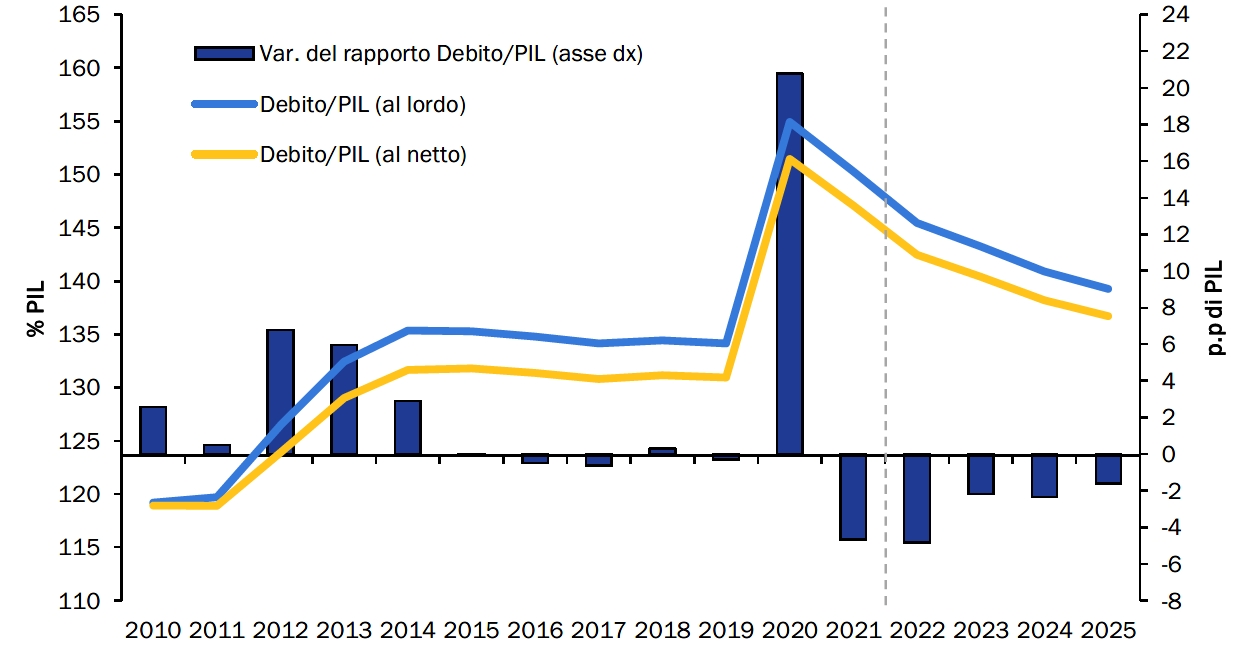

Il rapporto tra il debito pubblico e il PIL è previsto scendere nettamente quest’anno, dal 150,3 per cento registrato nel 2021 (rivisto al ribasso di 0,5 punti percentuali grazie ai nuovi dati Istat sul PIL nominale) al 145,4 per cento, per poi diminuire fino al 139,3 per cento nell’anno finale della proiezione, il 2025. Si tratta di livelli inferiori a quelli previsti nel DEF di circa due punti percentuali lungo tutto il quadriennio 2022-25.

In sintesi, le tendenze di finanza pubblica presentate in questo documento sono complessivamente rassicuranti, sebbene il servizio del debito si faccia più pesante. Va ricordato che nel 2024 rientrerà in vigore il Patto di stabilità e crescita – nella versione che scaturirà da una consultazione che la Commissione europea aprirà prossimamente sulla base di una sua proposta di riforma delle regole fiscali.

Il Governo conclude il suo operato in una fase assai complessa a livello geopolitico ed economico, ma con evidenti segnali di ritrovato dinamismo per l’economia italiana. L’auspicio è che, in un contesto di graduale riduzione del deficit e del debito pubblico, la ripresa economica avviata dopo la crisi pandemica prosegua e si consolidi, sostenuta dagli investimenti privati e pubblici, da tassi di occupazione più alti e da una dinamica della produttività più elevata.

| | Daniele Franco | |

| | Ministro dell’Economia e delle Finanze | |

| MINISTERO DELL’ECONOMIA E DELLE FINANZE | V |

NOTA DI AGGIORNAMENTO DEL DOCUMENTO DI ECONOMIA E FINANZA 2022 |

| VI | MINISTERO DELL’ECONOMIA E DELLE FINANZE |

INDICE

| I. | QUADRO COMPLESSIVO E POLITICA DI BILANCIO |

| I.1 | Tendenze recenti dell’economia e della finanza pubblica |

| I.2 | Quadro macroeconomico tendenziale |

| I.3 | Finanza pubblica tendenziale |

| II.1 | L’economia internazionale |

| II.2 | Economia italiana: tendenze recenti |

| II.3 | Economia italiana: prospettive |

| III. | INDEBITAMENTO NETTO E DEBITO PUBBLICO |

| III.1 | Indebitamento netto: dati di consuntivo e previsioni tendenziali |

| III.2 | Risultati e previsioni a legislazione vigente in termini di saldo strutturale e regola di spesa |

| III.3 | Evoluzione del rapporto debito/PIL |

| III.4 | La regola del debito e gli altri fattori rilevanti |

| III.5 | Scenari di sensitività di finanza pubblica e proiezione del rapporto debito/PIL nel medio periodo |

| III.6 | Principali provvedimenti di finanza pubblica adottati nel 2022 |

| IV. | LE RIFORME E LE RACCOMANDAZIONI DEL CONSIGLIO DELL’UNIONE EUROPEA |

| IV.2 | Perseguire una politica di bilancio prudente (CSR1) |

| IV.3 | Procedere con l’attuazione del PNRR e con i negoziati per gli strumenti della politica di coesione 2021-2027 (CSR2) |

| IV.4 | Ridurre l’utilizzo dei combustibili fossili, diversificare le importazioni energetiche, sviluppare le energie rinnovabili (CSR3) |

| MINISTERO DELL’ECONOMIA E DELLE FINANZE | VII |

NOTA DI AGGIORNAMENTO DEL DOCUMENTO DI ECONOMIA E FINANZA 2022 |

INDICE DELLE TAVOLE

| Tavola I.1 | Risorse RRF sottostanti la previsione, confronto NADEF-DEF |

| Tavola I.2 | Quadro macroeconomico tendenziale sintetico |

| Tavola I.3 | Indicatori di finanza pubblica |

| Tavola II.1 | Esogene internazionali |

| Tavola II.2 | Quadro macroeconomico tendenziale |

| Tavola III.1a | Conto della PA a legislazione vigente (in milioni) |

| Tavola III.1b | Conto della PA a legislazione vigente (in percentuale del PIL) |

| Tavola III.1c | Conto della PA a legislazione vigente (variazioni percentuali) |

| Tavole III.2 | Saldi di cassa |

| Tavole III.3 | Impatto del RRF sulle previsioni – sovvenzioni |

| Tavole III.4 | Impatto del RRF sulle previsioni – prestiti |

| Tavole III.5 | Risorse NGEU sottostanti le previsioni (miliardi di euro) |

| Tavola III.6 | La finanza pubblica corretta per il ciclo |

| Tavola III.7 | Deviazioni significative |

| Tavola III.8 | Misure una tantum a legislazione vigente |

| Tavola III.9 | Debito delle Amministrazioni pubbliche per sottosettore |

| Tavola III.10 | Rispetto della regola del debito: criterio forward looking e debito corretto per il ciclo |

| Tavola III.11 | Sensitività della finanza pubblica a scenari di rischio |

| Tavola III.12 | Effetti netti dei principali interventi disposti con i provvedimenti varati nel 2022 sull’indebitamento netto della PA |

| Tavola III.13 | Effetti dei decreti del Ministero dell’Economia e delle Finanze di concerto con il Ministero della Transizione Ecologica in materia di riduzione di accisa e di IVA sui carburanti varati nel 2022 |

| Tavola III.14 | Effetti netti dei principali interventi del D.L. n. 144/2022 sull’indebitamento della PA |

INDICE DELLE FIGURE

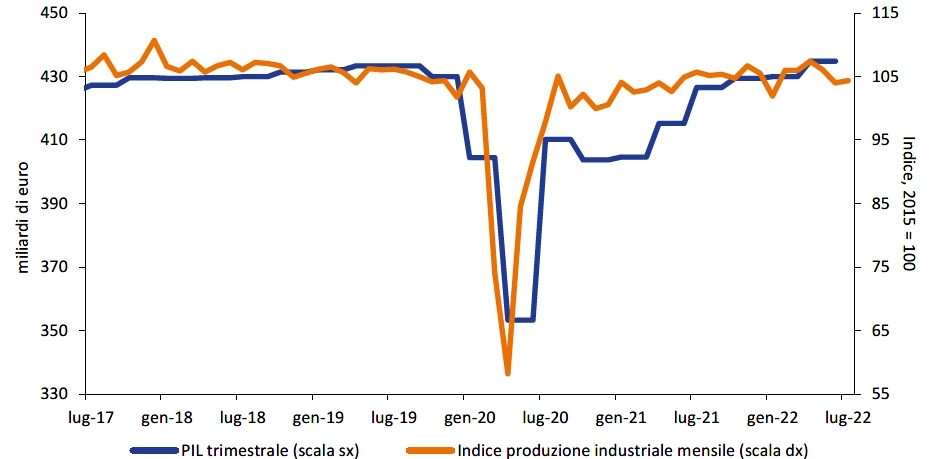

| Figura I.1 | Prodotto interno lordo e produzione industriale |

| Figura I.2 | Prezzi al consumo (indice armonizzato) |

| Figura I.3 | Rendimenti sui titoli di Stato italiani (BOT a 1 anno e BTP a dieci anni) |

| Figura I.4 | Saldo della bilancia commerciale dell’Italia |

| Figura I.5 | Indici di fiducia delle imprese italiane |

| Figura I.6 | Fabbisogno di cassa del settore statale |

| Figura I.7 | Prezzo del gas naturale 2019-2022 e prezzi a termine 2022-2025 |

| Figura I.8 | Indebitamento netto e debito della PA tendenziale in rapporto al PIL |

| Figura II.1 | Nuovi casi confermati di COVID-19 per un milione (dati al 21 settembre 2021) |

| VIII | MINISTERO DELL’ECONOMIA E DELLE FINANZE |

| Figura II.2 | Indice PMI globale composito e per paese |

| Figura II.3 | Indici dei prezzi delle principali commodities |

| Figura II.4 | Prezzo del Brent e del gas naturale |

| Figura II.5 | Inflazione al consumo dei maggiori paesi |

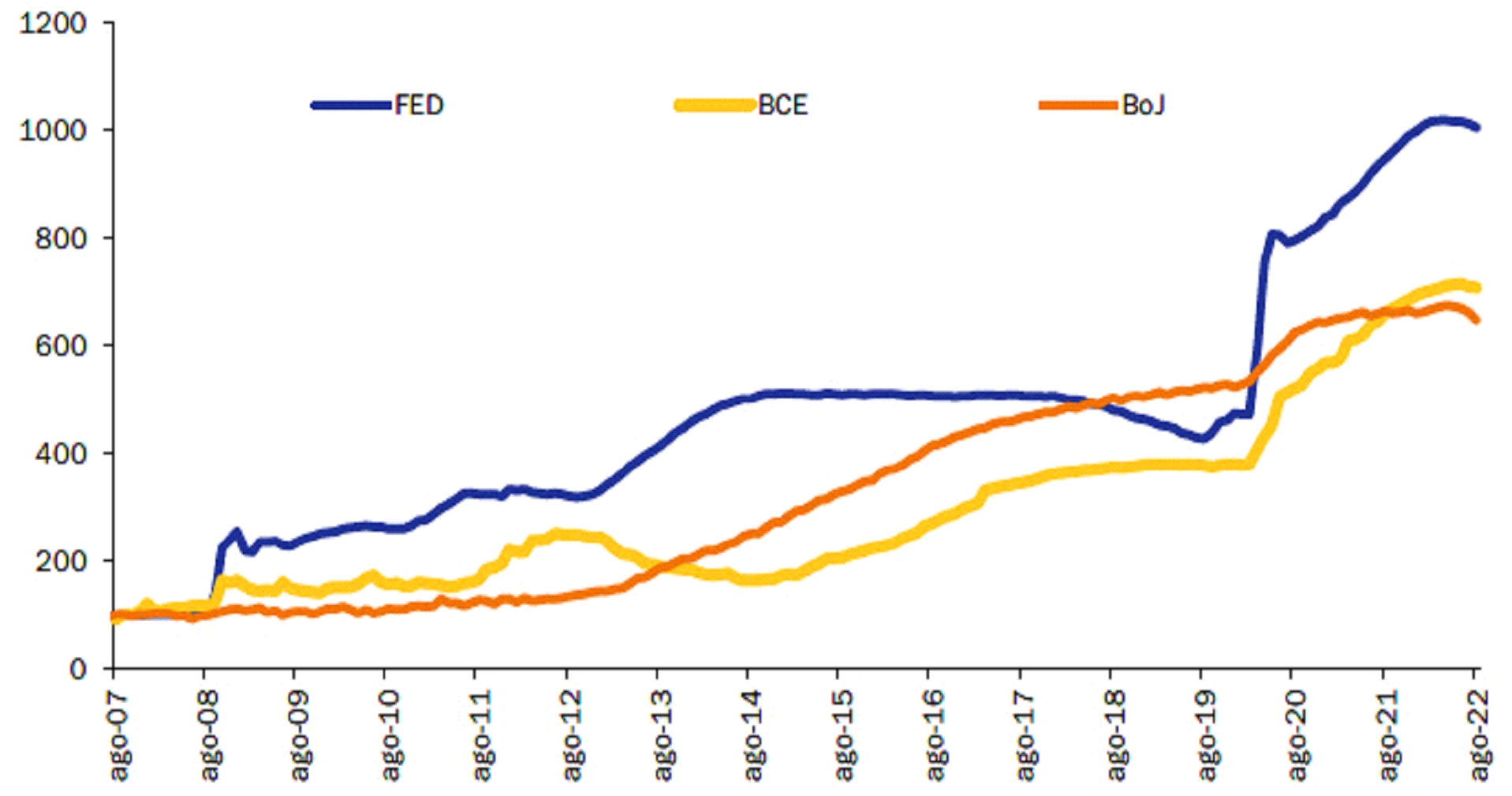

| Figura II.6 | Dimensione del bilancio delle banche centrali |

| Figura II.7 | PIL reale delle maggiori economie |

| Figura II.8 | Inflazione al consumo dell’area dell’euro |

| Figura II.9 | Contributi alla crescita del PIL |

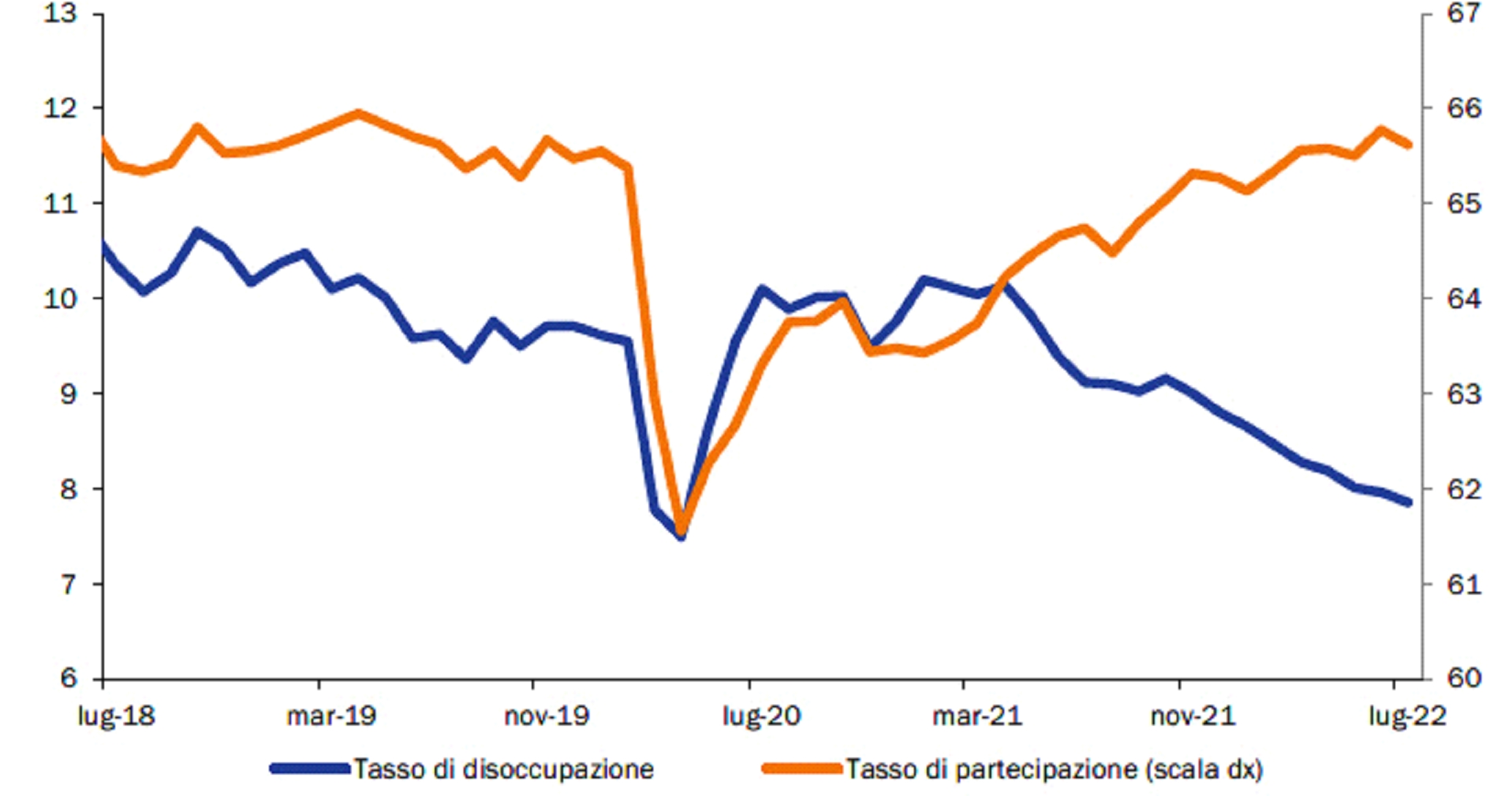

| Figura II.10 | Tasso di disoccupazione e tasso di partecipazione |

| Figura II.11 | Inflazione al consumo |

| Figura II.12 | Prestiti al settore privato |

| Figura II.13 | Sofferenze verso residenti |

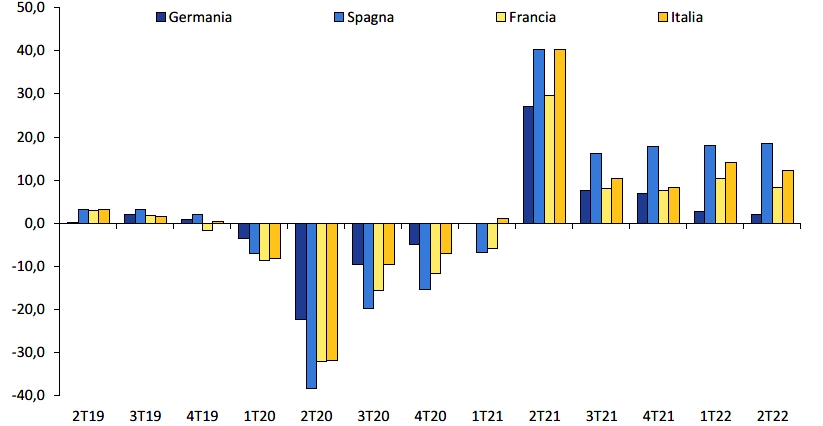

| Figura II.14 | Esportazioni di beni e servizi in volume |

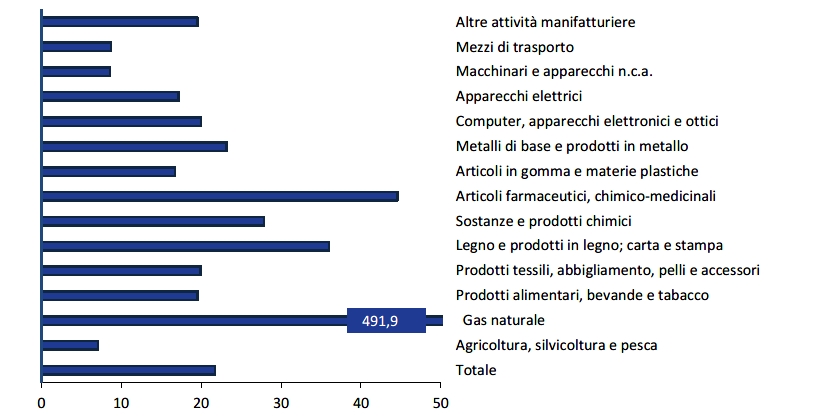

| Figura II.15 | Esportazioni di beni per i principali settori di attività economica |

| Figura III.1 | Indebitamento netto e saldo primario a legislazione vigente |

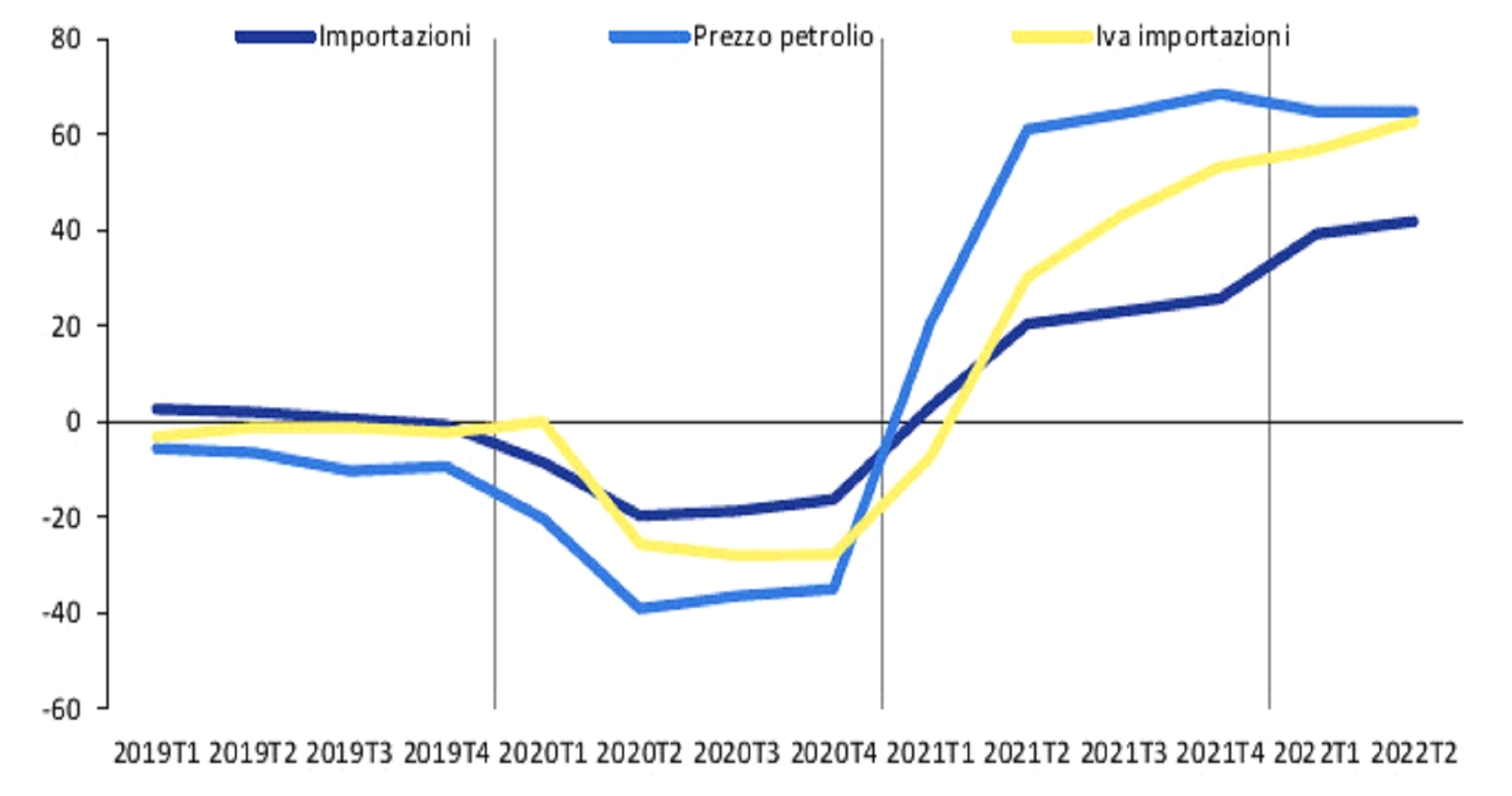

| Figura III.2 | Gettito IVA sulle importazioni, base imponibile e prezzo internazionale del petrolio |

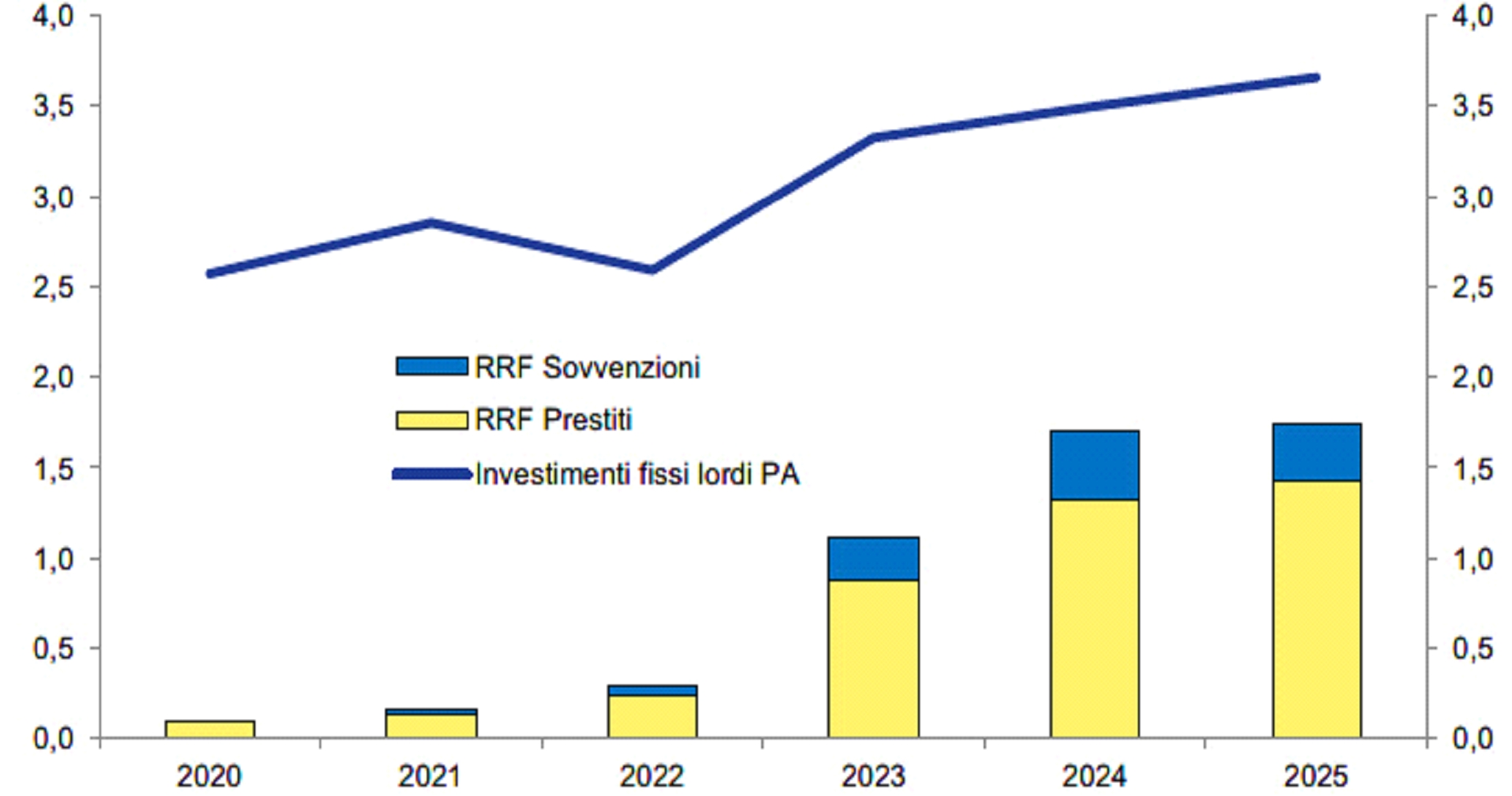

| Figura III.3 | Investimenti fissi lordi della PA e risorse del RRF |

| Figura III.4 | Andamento del rapporto debito/PIL al lordo e al netto degli aiuti europei |

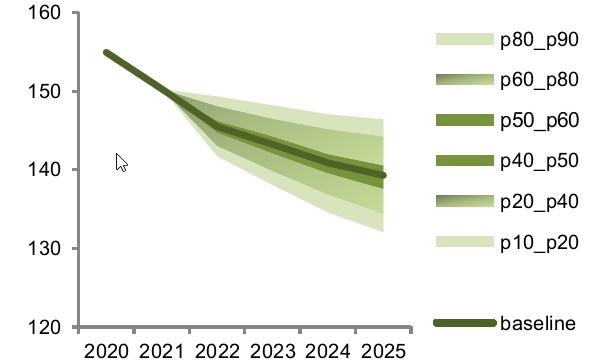

| Figura III.5 | Dinamica del rapporto debito/PIL negli scenari di sensitività |

| Figura III.6a | Proiezione stocastica del rapporto debito/PIL con shock ad alta volatilità |

| Figura III.6b | Proiezione stocastica del rapporto debito/PIL con shock a volatilità limitata |

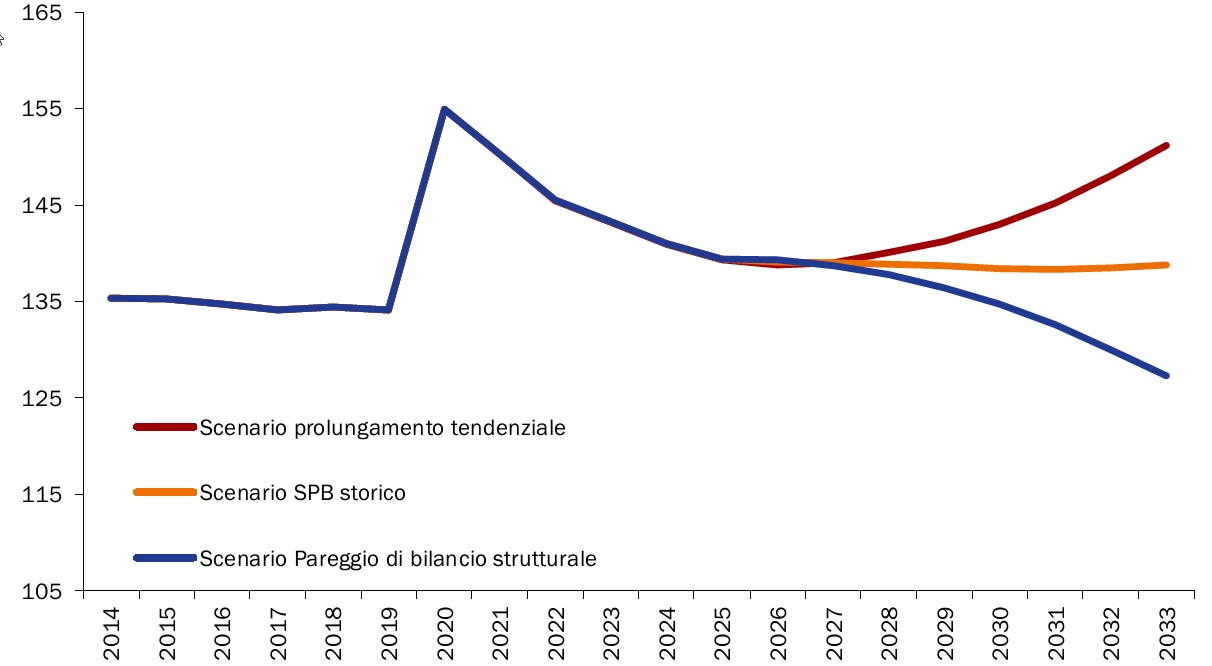

| Figura III.7 | Proiezione di medio termine del rapporto debito/PIL |

| Figura IV.1 | Obiettivi del PNRR suddivisi per missione |

INDICE DEI BOX

| Capitolo II | Retribuzioni contrattuali: stime per il 2022-2025 |

Gli approvvigionamenti di gas naturale in Italia: recenti andamenti e prospettive future

La revisione delle stime per il 2022 e gli anni seguenti Un’analisi di rischio (o di sensibilità) sulle variabili esogene

| Capitolo III | Iniziative del Governo italiano in risposta al caro energia |

Le tendenze di medio-lungo periodo del sistema pensionistico italiano e delle spese pubbliche connesse all’invecchiamento

Confronto con le previsioni di finanza pubblica della Commissione europea

La valutazione delle maggiori entrate strutturali derivanti dal miglioramento della compliance fiscale

| MINISTERO DELL’ECONOMIA E DELLE FINANZE | IX |

NOTA DI AGGIORNAMENTO DEL DOCUMENTO DI ECONOMIA E FINANZA 2022 |

| VI | MINISTERO DELL’ECONOMIA E DELLE FINANZE |

| I. | QUADRO COMPLESSIVO E POLITICA DI BILANCIO |

| I.1 | TENDENZE RECENTI DELL’ECONOMIA E DELLA FINANZA PUBBLICA |

Nella prima metà dell’anno in corso il prodotto interno lordo (PIL) è cresciuto più del previsto, raggiungendo un livello superiore dello 0,6 per cento a quello medio del 2019, l’anno precedente la pandemia. Ad un primo trimestre in rallentamento allo 0,1 per cento in termini congiunturali, dallo 0,7 per cento del quarto trimestre 2021, è infatti seguito un robusto incremento del PIL nel secondo trimestre, pari all’1,1 per cento sul periodo precedente.

Grazie al buon andamento del primo semestre, la previsione di crescita del PIL per il 2022 sale al 3,3 per cento, dal 3,1 per cento del Documento di Economia e Finanza (DEF)1, sebbene la seconda metà dell’anno si prospetti meno favorevole di quanto anticipato ad aprile.

Infatti, nel quadro di un indebolimento degli indicatori ciclici globali ed europei, gli andamenti dell’economia e dell’inflazione continuano a risentire della guerra in Ucraina e dell’impennata del prezzo del gas naturale, dell’energia elettrica, dei combustibili e delle materie prime alimentari, in particolare i cereali.

| FIGURA I.1: PRODOTTO INTERNO LORDO E PRODUZIONE INDUSTRIALE |

|

| Fonte: Istat |

___

1 In base ai dati del secondo trimestre, il trascinamento sul dato medio trimestrale dell’anno in corso è pari al 3,5 per cento. Incorporando nei calcoli la proiezione di una lieve flessione congiunturale del PIL nella seconda metà dell’anno, la crescita media ora prevista sui dati trimestrali è del 3,4 per cento. Tuttavia, a causa di un numero di giorni lavorativi inferiore a quello del 2021, tale stima si traduce in un incremento lievemente inferiore del PIL annuale (3,3 per cento).

| MINISTERO DELL’ECONOMIA E DELLE FINANZE | 1 |

NOTA DI AGGIORNAMENTO DEL DOCUMENTO DI ECONOMIA E FINANZA 2022 |

Gli interventi di calmierazione di bollette e carburanti e gli aiuti a famiglie e imprese attuati quest’anno dal Governo assommano a circa 57 miliardi (3,0 per cento del PIL) in termini lordi, includendo 3,8 miliardi già stanziati dalla legge di bilancio per il 2022. Ciononostante, la bolletta energetica per imprese e famiglie italiane ha continuato ad aumentare a causa di prezzi all’ingrosso dell’energia che ad agosto hanno raggiunto un picco di 12 volte superiore alla media del quinquennio 2016-2020 nel caso del gas naturale e di quasi 11 volte in quello dell’energia elettrica, uno shock di prezzo senza precedenti. Anche il prezzo del petrolio ha seguito una tendenza ascendente fino a giugno, con un massimo di 128 dollari al barile sul benchmark Brent ai primi di marzo, ma è recentemente ridisceso sotto a 90 dollari al barile.

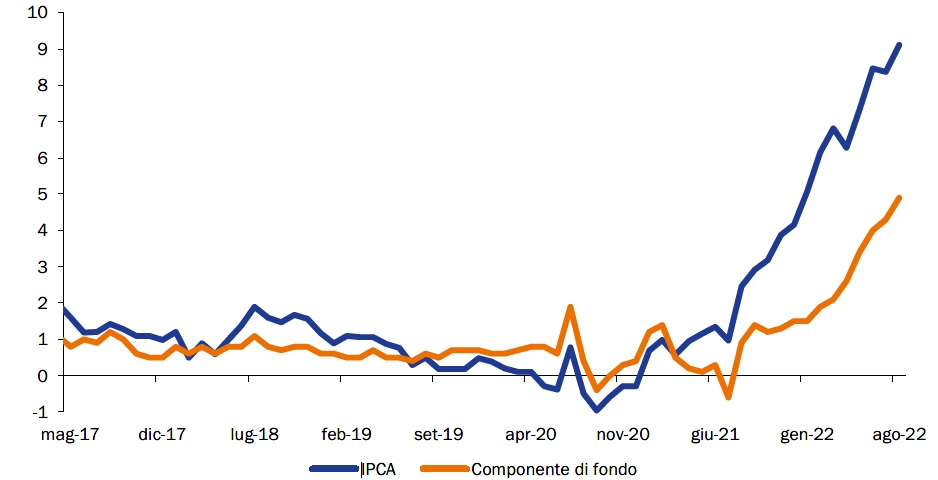

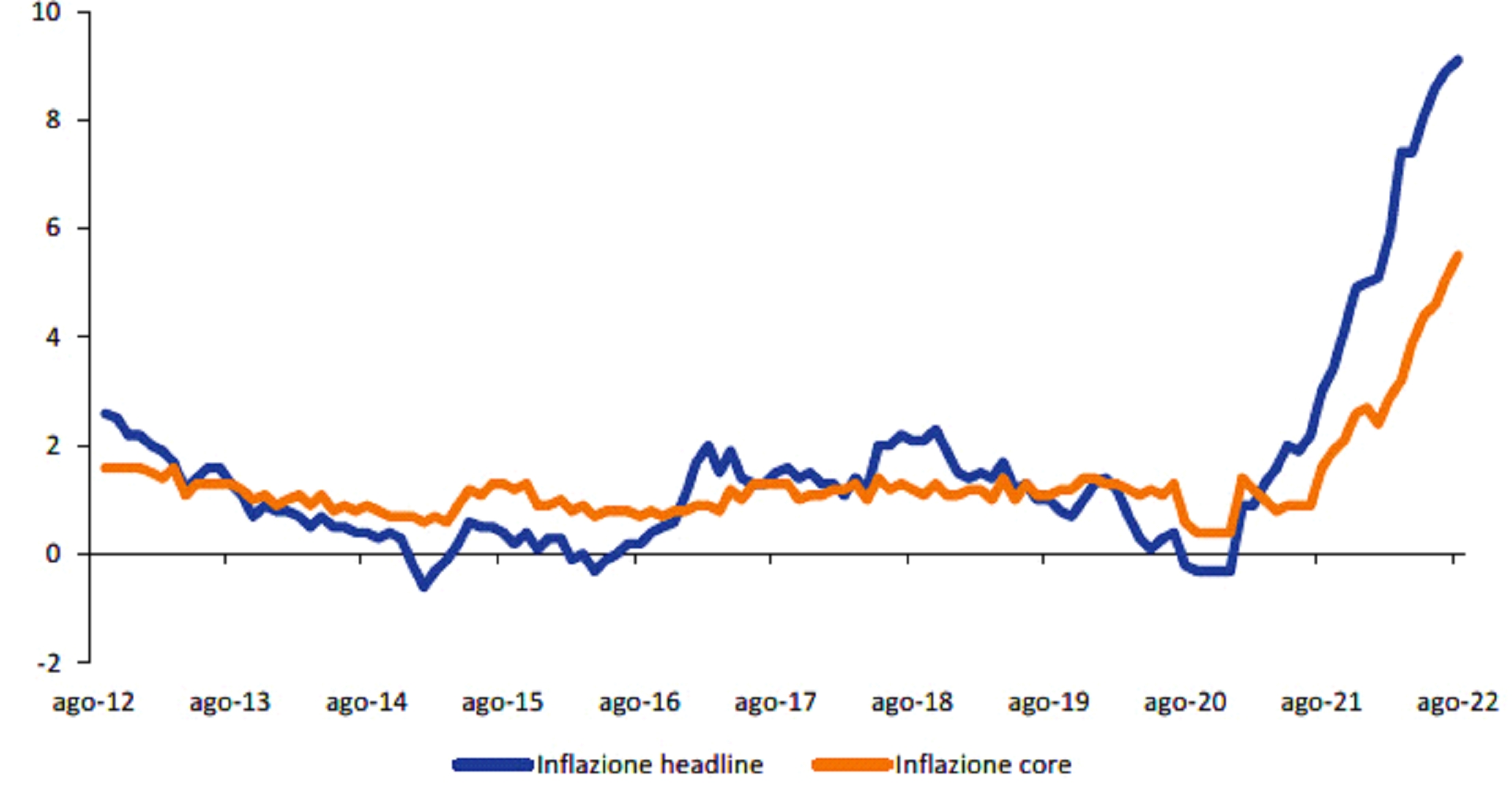

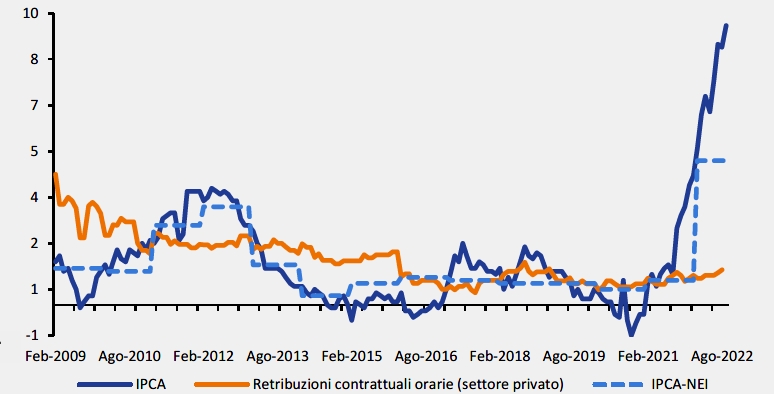

Sotto la spinta dei prezzi energetici e alimentari l’inflazione ha continuato a salire, raggiungendo il 9,1 per cento ad agosto sia nell’area euro sia in Italia, secondo l’indice armonizzato dei prezzi al consumo. L’aumento dei prezzi si è via via diffuso dall’energia e dai prodotti alimentari alle altre componenti dell’indice, portando l’inflazione di fondo (al netto dell’energia e degli alimentari freschi) al 5,5 per cento ad agosto nell’area euro e al 4,9 per cento in Italia.

| FIGURA I.2: PREZZI AL CONSUMO (INDICE ARMONIZZATO, VARIAZIONI % A/A) |

|

| Fonte: Istat |

La repentina salita dell’inflazione ha indotto le maggiori banche centrali ad intraprendere un sentiero di restrizione monetaria. La conseguente salita dei tassi di interesse è stata accompagnata da un marcato appiattimento della curva dei rendimenti. I mercati scontano, quindi, che il rialzo dell’inflazione e la conseguente stretta monetaria non durino più di un biennio, anche in base all’attesa di una discesa dei prezzi energetici e di un rallentamento della crescita globale.

La Banca Centrale Europea (BCE) ha seguito con alcuni mesi di ritardo le mosse restrittive della Federal Reserve americana e della Bank of England, ma dal 1° luglio ha terminato il programma di acquisti di titoli a reddito fisso sul mercato aperto (quantitative easing - QE) e ha poi alzato i tassi di riferimento per complessivi 125 punti base in due tappe (luglio e settembre), portando il tasso sulle operazioni di

| 2 | MINISTERO DELL’ECONOMIA E DELLE FINANZE |

I. QUADRO COMPLESSIVO E POLITICA DI BILANCIO |

rifinanziamento principale da zero all’1,25 per cento. La previsione macroeconomica più recente della BCE indica un tasso di inflazione superiore all’obiettivo del 2 per cento anche su un orizzonte a due anni, il che giustificherebbe ulteriori rialzi dei tassi guida in occasione delle prossime riunioni del Consiglio Direttivo.

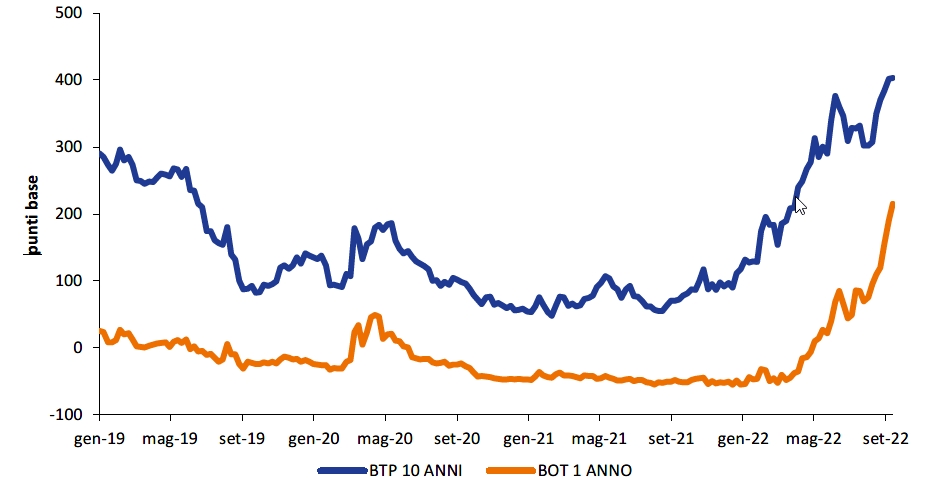

Aldilà dell’impennata dell’inflazione, non va trascurato che il tasso di disoccupazione dell’area euro è sceso ad un nuovo minimo storico del 6,6 per cento in luglio e che nel secondo trimestre la percentuale di posizioni lavorative vacanti è salita al 3,2 per cento, mentre la crescita del costo del lavoro ha accelerato al 4,0 per cento, dal 2,5 per cento nel quarto trimestre del 2021. Alla luce degli orientamenti sulle future decisioni di politica monetaria comunicati dalla BCE stessa, tutto ciò porta i mercati a prevedere ulteriori rialzi dei tassi di policy. Di conseguenza, i tassi swap dell’euro sono attualmente più alti di 3,1 punti percentuali sulla scadenza ad un anno e di quasi 3 pp su quella decennale rispetto al livello di inizio 2022.

| FIGURA I.3: RENDIMENTI SUI TITOLI DI STATO ITALIANI (BOT a 1 anno e BTP a dieci anni) |

|

| Fonte: Istat |

Per quanto riguarda il mercato dei titoli di Stato italiani, all’effetto della salita dei tassi dell’euro si è aggiunto l’allargamento del differenziale di rendimento rispetto al tasso swap e al Bund tedesco: lo spread contro Bund sulla scadenza decennale, che un anno fa oscillava intorno all’un per cento, è recentemente salito intorno al 2,5 per cento, con il risultato che il rendimento del BTP decennale è attualmente al 4,7 per cento, mentre un anno fa era pari allo 0,7 per cento (mentre il Bund è passato da -0,32 a 2,21 per cento).

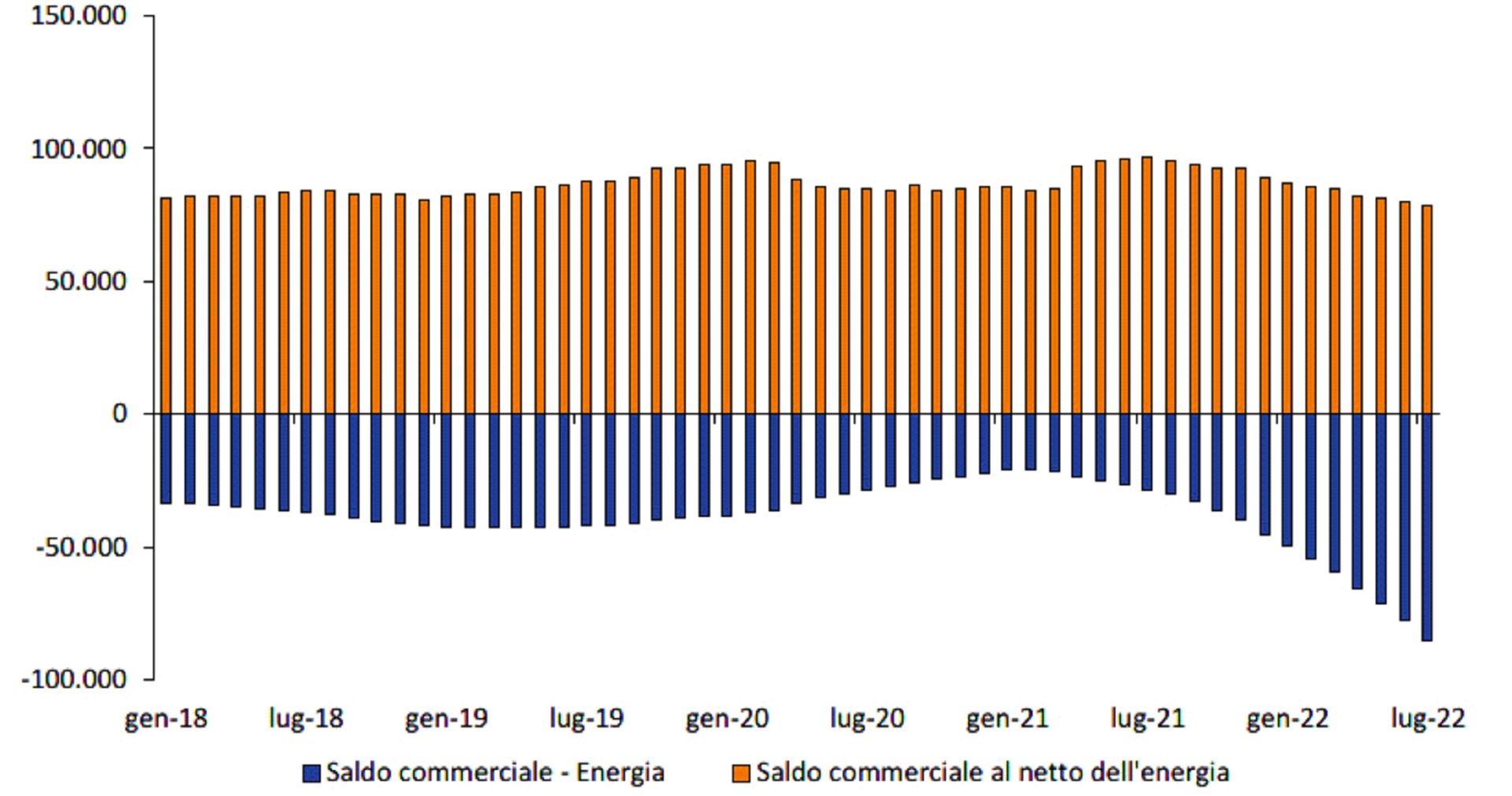

Lo shock energetico ha anche causato un repentino peggioramento del saldo commerciale dell’Italia, come pure di Paesi ad elevato surplus quali la Germania. Nei primi sette mesi del 2022 la bilancia commerciale dell’Italia ha registrato un disavanzo di 13,7 miliardi, che si confronta con un surplus di 37,5 miliardi nello stesso periodo dell’anno scorso, con il saldo energetico in peggioramento a -60,0 miliardi da -19,4 miliardi nei primi sette mesi del 2021. Anche il saldo commerciale

| MINISTERO DELL’ECONOMIA E DELLE FINANZE | 3 |

NOTA DI AGGIORNAMENTO DEL DOCUMENTO DI ECONOMIA E FINANZA 2022 |

non-energy, pur rimanendo largamente in avanzo da gennaio a luglio (a 46,3 miliardi), ha subìto un deterioramento di circa dieci miliardi rispetto allo stesso periodo del 2021, dovuto sia al peggioramento delle ragioni di scambio sia ad una maggior crescita dei volumi di importazione rispetto a quelli di esportazione2.

Secondo i dati Istat, la crescita dell’export in termini nominali è rimasta positiva fino a tutto luglio. In termini di volumi, invece, l’andamento delle esportazioni italiane di merci è stato ampiamente positivo nel primo trimestre, quando i volumi esportati sono cresciuti del 5,2 per cento in termini tendenziali, per poi frenare nel secondo trimestre (-1,2 per cento) e in luglio (-4,0 per cento) soprattutto in conseguenza di una decelerazione del commercio mondiale.

In linea con il peggioramento del saldo commerciale, anche le partite correnti della bilancia dei pagamenti nei primi sette mesi del 2022 hanno registrato un deficit di 9,1 miliardi, che si confronta con un avanzo di 31,9 miliardi nello stesso periodo del 2021.

| FIGURA I.4: SALDO DELLA BILANCIA COMMERCIALE DELL’ITALIA (ultimi dodici mesi, mln di euro) |

|

| Fonte: Refinitiv. |

Si è detto della discesa del tasso di disoccupazione nell’area euro (e nell’Unione Europea) ai minimi degli ultimi decenni. Anche in Italia il tasso di disoccupazione è calato al 7,9 per cento in luglio, il livello più basso dal 2009 ad oggi. Secondo l’indagine Istat sulle forze di lavoro, l’occupazione in giugno e luglio è risultata superiore a 23,3 milioni, il dato più elevato dal giugno del 2019 e in crescita del 2 per cento rispetto ai corrispondenti mesi del 2021. Anche per via del declino della popolazione in età lavorativa, il tasso di occupazione a giugno ha raggiunto un massimo storico del 60,4 per cento, per poi diminuire lievemente al 60,3 per cento a luglio.

___

2 Per peggioramento delle ragioni di scambio si intende una crescita dei prezzi all’importazione superiore a quella dei prezzi all’esportazione. Secondo gli ultimi dati Istat, i valori medi unitari all’export nei primi sette mesi sono cresciuti mediamente dell’1,1 per cento

| 4 | MINISTERO DELL’ECONOMIA E DELLE FINANZE |

I. QUADRO COMPLESSIVO E POLITICA DI BILANCIO |

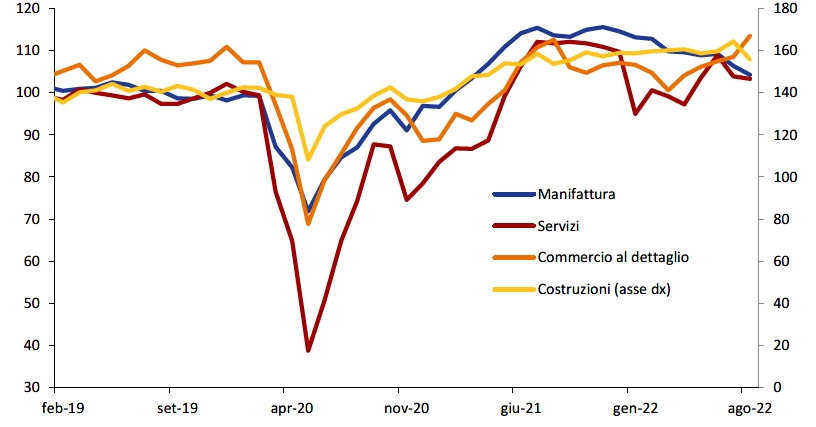

I risultati sin qui conseguiti in termini di crescita del PIL e dell’occupazione sono stati resi possibili non solo dal dinamismo mostrato dall’industria fino alla primavera, ma anche dalla notevole crescita del valore aggiunto delle costruzioni e dalla ripresa dei settori dell’economia precedentemente penalizzati dalle misure di distanziamento sociale. Dopo il picco raggiunto in gennaio, i nuovi contagi da COVID-19 sono diminuiti in primavera, per poi aumentare nuovamente a causa del diffondersi di nuovi sotto-lignaggi della variante Omicron. Tuttavia, l’andamento dei ricoveri ospedalieri e delle terapie intensive è rimasto sotto controllo, e ciò ha consentito di continuare il processo di normalizzazione della vita economica e sociale, con grandi benefici anche in termini di arrivi di turisti stranieri.

Come già accennato, le aspettative economiche e l’andamento dell’industria manifatturiera sono peggiorati a partire dalla tarda primavera. I dati più recenti segnalano un peggioramento del ciclo internazionale nel corso del terzo trimestre: ad agosto, il PMI globale è sceso sotto alla soglia di espansione di 50, precisamente a 49,3 dal 50,8 di luglio e dal 53,5 di giugno, valori che si confrontano con il livello massimo di 58,5 dall’inizio della pandemia, che è stato raggiunto nel maggio dello scorso anno. Nell’area euro il PMI composito è sceso sotto la soglia di 50 già in luglio (a 49,9), per poi ridursi ulteriormente a 48,9 in agosto – con la Germania che registra il dato più debole (46,9) fra i maggiori Paesi dell’area euro.

| FIGURA I.5: INDICI DI FIDUCIA DELLE IMPRESE ITALIANE |

|

| Fonte: Istat e stime MEF per il mese di aprile 2020, in cui l’indagine non è stata pubblicata. |

In Italia, l’indice destagionalizzato della produzione industriale nel bimestre giugno-luglio è diminuito del 2,4 per cento sul bimestre precedente. Inoltre, sia l’indagine congiunturale dell’Istat, sia il PMI manifatturiero, segnalano ad agosto un peggioramento dei giudizi delle imprese sui livelli di produzione e ordinativi correnti e previsti per i prossimi mesi. Risultano in flessione anche gli indici di fiducia dei servizi e delle costruzioni, mentre l’unica nota positiva proviene dalle imprese del commercio al dettaglio, con l’indice in costante ripresa da marzo in poi.

Sul fronte della finanza pubblica, i conti dei settori istituzionali dell’Istat indicano una netta riduzione dell’indebitamento netto della Pubblica

| MINISTERO DELL’ECONOMIA E DELLE FINANZE | 5 |

NOTA DI AGGIORNAMENTO DEL DOCUMENTO DI ECONOMIA E FINANZA 2022 |

amministrazione (PA) nel primo trimestre, al 9,0 per cento del PIL dal 12,8 per cento del corrispondente periodo del 2021 (in termini non destagionalizzati)3. L’andamento delle entrate è stato particolarmente positivo nei primi sette mesi dell’anno, con un incremento delle entrate tributarie del 13,2 per cento e di quelle contributive del 6,4 per cento.

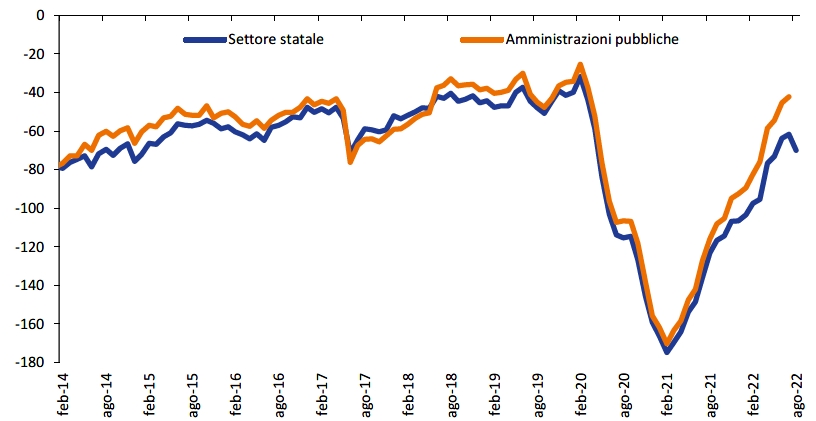

Un marcato miglioramento della finanza pubblica è anche segnalato dai dati di fabbisogno di cassa, che nei primi otto mesi dell’anno è stato pari a 33,7 miliardi, in miglioramento di circa 36,4 miliardi rispetto ai 70,2 miliardi del corrispondente periodo dell’anno scorso. Anche escludendo dal confronto le sovvenzioni ricevute ad agosto 2021 e ad aprile 2022 dalla Recovery and Resilience Facility, la riduzione del fabbisogno di cassa nei primi otto mesi dell’anno risulta pari a 35,4 miliardi (un calo di circa il 45 per cento). Si tratta di un risultato molto positivo anche alla luce degli impegni di risorse pubbliche per manovre di calmierazione dei prezzi dell’energia e di aiuti ad imprese e famiglie attuati durante il periodo in questione.

| FIGURA I.6: FABBISOGNO DI CASSA DEL SETTORE STATALE (MILIARDI DI EURO, VALORI CUMULATI A 12 MESI) |

|

Fonte: Elaborazioni MEF sui dati mensili della RGS per il settore statale e della Banca d’Italia per le Amministrazioni pubbliche. |

___

3 Con l’eccezione del 2020, un anno fuori dalla norma in quanto segnato dalla prima fase della pandemia e da ingenti interventi di politica fiscale, il primo trimestre registra normalmente i livelli più elevati di indebitamento netto di tutto l’anno. Come menzionato nel testo i dati trimestrali di indebitamento non sono destagionalizzati.

| 6 | MINISTERO DELL’ECONOMIA E DELLE FINANZE |

I. QUADRO COMPLESSIVO E POLITICA DI BILANCIO |

| I.2 | QUADRO MACROECONOMICO TENDENZIALE |

Aggiornamento della previsione del PIL alla luce delle nuove esogene

Come già menzionato, la previsione di crescita del PIL per quest’anno nel nuovo scenario tendenziale migliora dal 3,1 al 3,3 per cento rispetto al quadro programmatico del DEF. Per contro, la previsione per il 2023 scende in misura sostanziale, dal 2,4 per cento allo 0,6 per cento. Restano, invece invariate le previsioni per il 2024 e il 2025, pari all’1,8 per cento e all’1,5 per cento, rispettivamente.

Per quanto riguarda il PIL nominale -- variabile assai rilevante ai fini delle proiezioni di finanza pubblica e dei rapporti fra deficit, debito e PIL -- le previsioni vengono riviste al rialzo rispetto al DEF, con l’unica eccezione del 2023, nel cui caso l’abbassamento della crescita reale prevista eccede la revisione al rialzo delle proiezioni di crescita del deflatore del PIL.

Nello specifico, partendo dai dati Istat per i primi due trimestri dell’anno, le valutazioni interne più aggiornate indicano una variazione leggermente negativa del PIL nel terzo trimestre quale risultato di una contrazione congiunturale del valore aggiunto dell’industria manifatturiera e delle costruzioni, solo parzialmente compensata da un incremento dei servizi. Per il quarto trimestre, l’intervallo delle stime più aggiornate si situa intorno ad una lieve contrazione del PIL in termini reali, attribuibile in primis al settore industriale.

L’andamento previsto per la seconda metà di quest’anno crea un trascinamento solo lievemente positivo (0,1 punti percentuali) sulla crescita del 2023. Si prevede un’ulteriore flessione del PIL nel primo trimestre, che sarebbe poi seguita da una ripresa dell’attività economica a partire dal secondo trimestre, trainata da un aumento della domanda mondiale, da una discesa del prezzo del gas naturale (peraltro verso livelli ancora elevati rispetto a condizioni ‘normali’) e da un crescente apporto del Piano di Ripresa e Resilienza (PNRR) alla crescita del PIL.

L’abbassamento della previsione di crescita del PIL per il 2023 in confronto al DEF, pari a 1,8 punti percentuali, è motivato non solo dal recente peggioramento delle previsioni di imprese e famiglie, ma anche e soprattutto dai cambiamenti intervenuti nelle principali variabili esogene della previsione. Come documentato in dettaglio nel Capitolo II, la previsione di crescita del commercio mondiale è stata nettamente abbassata in linea con le più recenti proiezioni fornite da Oxford Economics; l’import dei principali partner commerciali dell’Italia è ora previsto crescere dell’1,5 per cento nel 2023, contro il 3,4 per cento previsto nel DEF.

Queste previsioni non tengono ovviamente conto dell’azione di politica economica che potrà essere realizzata con la prossima legge di bilancio e con altre misure.

Per quanto riguarda i prezzi energetici, il profilo tracciato dai contratti futures sul gas naturale TTF risulta nettamente più elevato dei livelli utilizzati per le proiezioni del DEF4. Anche i prezzi attesi del petrolio Brent sono più elevati, sia pure in misura nettamente inferiore all’incremento registrato dai prezzi del gas.

___

4 TTF è l’acronimo del Title Transfer Facility, un mercato del gas virtuale gestito dalla società olandese Gasunie e che è considerato il principale prezzo di riferimento per il mercato europeo. Il gas scambiato sul TTF deve essere già entrato nel sistema di trasporto Gasunie e tutti gli scambi tra controparti devono essere comunicati al gestore del mercato. I futures sul TTF sono scambiati sul mercato telematico Intercontinental Exchange (ICE).

| MINISTERO DELL’ECONOMIA E DELLE FINANZE | 7 |

NOTA DI AGGIORNAMENTO DEL DOCUMENTO DI ECONOMIA E FINANZA 2022 |

I tassi di interesse e i rendimenti sui titoli di Stato, come già accennato, hanno subìto forti aumenti negli ultimi mesi. Di conseguenza, sono anche aumentati i tassi e i rendimenti a termine che vengono utilizzati per le proiezioni macroeconomiche, con un impatto negativo sul PIL che è marginale per quest’anno ma molto significativo sul 2023 e rilevante sugli anni successivi.

Fra tutte le variabili esogene della previsione, solo il tasso di cambio dell’euro risulta più competitivo rispetto ai livelli utilizzati per le previsioni del DEF e dà luogo ad un impatto più favorevole sulla crescita del prodotto. Nel complesso, gli impatti stimati con il modello ITEM giustificano una revisione al ribasso della previsione di crescita reale del PIL nel 2023 pari a 1,9 punti percentuali.

D’altro canto, il più recente aggiornamento delle proiezioni di spesa pubblica attivata dal PNRR con le risorse del Recovery and Resilience Facility (RRF) riduce significativamente la stima relativa al 2022, ma incrementa corrispondentemente le proiezioni di spesa negli anni finali del Piano. Sebbene la proiezione di spesa per il 2023 venga anch’essa lievemente rivista al ribasso (mentre salgono quelle per il 2025-2026), la variazione attesa per il 2023 delle spese legate al PNRR registra la maggiore revisione al rialzo rispetto ai dati utilizzati nel DEF (pari a 12 miliardi). Ciò dà luogo ad un impulso aggiuntivo alla crescita del PIL stimato pari a 0,3 punti percentuali in confronto alle stime del DEF.

| TAVOLA I.1: RISORSE RRF SOTTOSTANTI LA PREVISIONE, CONFRONTO NADEF – DEF (miliardi di euro) |

| | 2020 – 2021 | 2022 | 2023 | 2024 | 2025 | 2026 |

| NADEF 2022 | | | | | | |

| Totale RRF | 5,5 | 15,0 | 40,9 | 46,5 | 47,7 | 35,9 |

| Variazione annuale (livelli) | 5,5 | 9,5 | 25,9 | 5,6 | 1,3 | -11,8 |

| DEF 2022 | | | | | | |

| Totale RRF | 4,3 | 29,4 | 43,3 | 47,4 | 41,7 | 25,5 |

| Variazione annuale (livelli) | 4,3 | 25,1 | 13,9 | 4,1 | -5,7 | -16,2 |

| Differenziale NADEF – DEF | | | | | | |

| Totale RRF | 1,2 | -14,4 | -2,4 | -0,9 | 6,1 | 10,5 |

| Variazione annuale (livelli) | 1,2 | -15,6 | 12,0 | 1,5 | 7,0 | 4,4 |

| Fonte: MEF |

Nel complesso, per tenere conto dei cambiamenti delle esogene e delle proiezioni relative al PNRR, la previsione di crescita tendenziale per il 2023 dovrebbe scendere di 1,6 punti percentuali. Un’ulteriore riduzione di 0,2 punti percentuali, che porta la nuova proiezione tendenziale allo 0,6 per cento dal 2,4 per cento previsto nel DEF, è ascrivibile a due ordini di considerazioni: la prima è che sia opportuno tener conto di possibili effetti negativi sulla fiducia di famiglie e imprese del complesso quadro geopolitico che si prospetta per i prossimi mesi; la seconda è che il quadro presentato è a legislazione vigente e deve tener conto del fatto che le misure di calmierazione delle bollette saranno in vigore solo fino al termine del 2022. Una loro interruzione fa salire il costo dell’energia per imprese e famiglie a inizio 2023 e ciò ha un impatto negativo sul PIL sebbene le simulazioni effettuate col modello trimestrale ITEM indichino che la crescita del PIL nel 2023 beneficerà degli effetti ritardati dei decreti-legge adottati nella seconda metà di quest’anno.

| 8 | MINISTERO DELL’ECONOMIA E DELLE FINANZE |

I. QUADRO COMPLESSIVO E POLITICA DI BILANCIO |

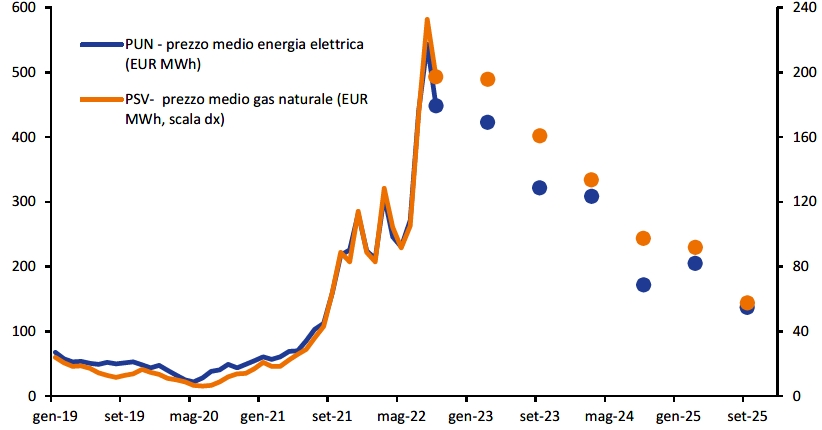

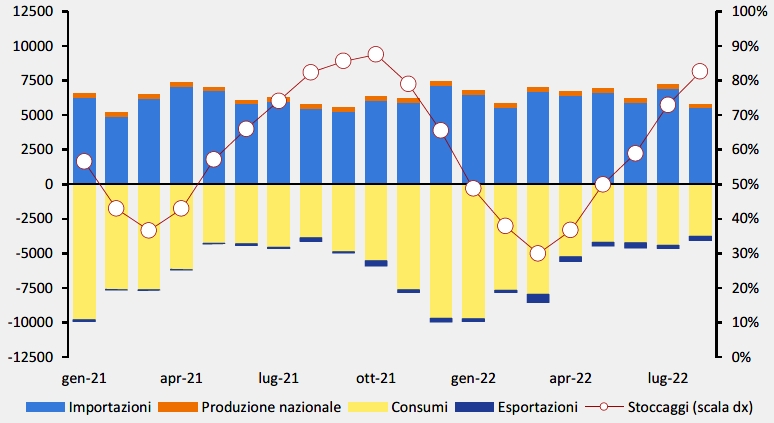

Lo scenario di consumo e approvvigionamento di gas naturale

Come già accennato, lo scenario tendenziale si basa su prezzi del gas naturale ricavati dai contratti futures su scadenze mensili per i prossimi mesi del 2022 e per gli anni 2023-2025. Dal punto di vista dei consumi nazionali, che secondo i dati del Ministero dello Sviluppo Economico (MISE) sono diminuiti dell’1,9 per cento nei primi sette mesi del 2022, si è elaborata una proiezione coerente con tali prezzi, con la composizione macro-settoriale della crescita del PIL e con le tendenze previste per la composizione della produzione nazionale di energia elettrica. Si prevede che una discesa dei consumi di gas naturale più accentuata nel periodo agosto-dicembre porti la contrazione annuale del consumo nazionale al -3,2 per cento.

| FIGURA I.7: PREZZO DEL GAS NATURALE 2019-2022 E PREZZI A TERMINE 2022-2025 |

|

| Fonte: GME - Gestore Mercati Energetici. |

Nel 2023, una parziale ricomposizione della produzione di elettricità verso altri combustibili fossili e biocombustibili e un incremento dell’idroelettrico e delle altre rinnovabili, unitamente a una diminuzione dei consumi per utenze domestiche, farebbe scendere il consumo nazionale di gas di un ulteriore 4,4 per cento, a cui seguirebbe un ulteriore lieve calo dello 0,3 per cento nel 2024. Ciò porterebbe i consumi lordi nel 2024 ad un livello inferiore di quasi l’8 per cento a quello del 2021, che è stato pari a 76,1 miliardi di metri cubi standard (SMC). Nel 2025, col consolidamento della ripresa economica, il consumo nazionale lordo aumenterebbe dell’uno per cento sull’anno precedente, registrando un livello di poco inferiore a 71 miliardi di SMC.

Per quanto riguarda gli approvvigionamenti, lo scenario tendenziale sconta un’ulteriore discesa delle importazioni di gas russo, non un loro completo azzeramento. Si è peraltro elaborato uno scenario alternativo di completa interruzione degli afflussi dalla Russia a partire dal mese di ottobre, di cui si dirà più avanti.

Nello scenario di base, l’afflusso dal punto di ingresso del Tarvisio, attraverso cui passa gran parte dell’import dalla Russia, scenderebbe da 29,1 miliardi di SMC

| MINISTERO DELL’ECONOMIA E DELLE FINANZE | 9 |

NOTA DI AGGIORNAMENTO DEL DOCUMENTO DI ECONOMIA E FINANZA 2022 |

del 2021 a 12,9 miliardi di SMC quest’anno e poi via via fino a soli 3,8 miliardi nel 2025. La sostituzione del gas di provenienza russa, oltreché attraverso minori consumi, avverrebbe tramite maggiori afflussi dai due principali gasdotti meridionali (Algeria e TAP), un forte incremento delle importazioni di gas liquefatto (grazie al graduale ma significativo aumento della capacità di rigassificazione) e un moderato aumento della produzione nazionale. L’aumento della capacità di rigassificazione avverrà sia attraverso una maggiore produzione dei tre principali impianti esistenti, sia tramite l’acquisizione di due unità galleggianti: per la prima si è ipotizzato l’avvio della produzione nella primavera del 2023, per la seconda a inizio autunno 2024.

Al 25 settembre gli stoccaggi di gas naturale italiani avevano una percentuale di riempimento superiore all’89,6 per cento. Lo scenario previsivo 2022-2025 è stato costruito a livello mensile per tutte le variabili del bilancio nazionale del gas (produzione, importazioni, esportazioni e consumi) specificando i volumi per tutte le fonti di approvvigionamento della rete nazionale e verificando che il totale degli stoccaggi non scenda sotto al livello della riserva strategica nazionale (4,5 miliardi di SMC) in alcun mese dell’anno (il livello più basso viene normalmente raggiunto alla fine dell’inverno). I volumi di importazione ipotizzati per ciascun punto di accesso o di rigassificazione sono inferiori alla capacità massima teorica. D’altro canto, la proiezione assume che non si verifichino rilevanti problemi tecnici in alcuno degli impianti di rigassificazione e che si riesca a mantenere un afflusso relativamente elevato, seppur decrescente nel corso del tempo, dal punto di ingresso di Passo Gries, attraverso il quale giunge in Italia il gas di provenienza nord-europea.

Inflazione e altre principali variabili della previsione tendenziale

Le principali revisioni rispetto al DEF riguardano l’inflazione e i conti con l’estero. Il fattore che collega queste revisioni è la forte salita dei prezzi energetici e delle materie prime di cui si è già ampiamente trattato e che ha causato un’accelerazione dell’inflazione ancora superiore alle aspettative e una repentina inversione di segno nel saldo degli scambi con l’estero ― effetti che peraltro accomunano l’Italia agli altri Paesi importatori di energia.

Viene rivisto al rialzo il sentiero del deflatore dei consumi delle famiglie e di quello del PIL. Come nella precedente previsione, la media annua della crescita del deflatore dei consumi tocca un massimo nel 2022, al 6,6 per cento (dal 5,8 per cento del DEF), per poi scendere più lentamente di quanto previsto in precedenza, registrando una crescita ancora elevata (4,5 per cento) nel 2023 e poi scendendo fino all’1,9 per cento nel 2025. La previsione di incremento del deflatore per il 2022 rimane al 3,0 per cento, ma sale al 3,7 per cento nel 2023 (dal 2,2 per cento del DEF) per poi scendere fino all’1,9 per cento nel 2025 (1,8 per cento nel DEF).

Nel dettaglio, il tasso di inflazione tendenziale dovrebbe cominciare a scendere nel quarto trimestre di quest’anno giacché i livelli dell’indice dei prezzi, segnatamente nella componente energetica, si confronteranno con quelli già molto elevati degli ultimi mesi del 2021. L’inflazione di fondo salirebbe fino al primo trimestre dell’anno prossimo dati i ritardi di aggiustamento dei prezzi degli altri beni e servizi, per poi seguire la tendenza al ribasso dell’indice generale. Il costo del lavoro per unità di lavoro dipendente (settore privato), che risponde con ritardo

| 10 | MINISTERO DELL’ECONOMIA E DELLE FINANZE |

I. QUADRO COMPLESSIVO E POLITICA DI BILANCIO |

alla salita dell’inflazione dati i meccanismi di aggiustamento delle retribuzioni contrattuali, accelera dall’1,0 per cento del 2021 al 3,5 per cento quest’anno e al 3,7 per cento nel 2023, per poi rallentare nei due anni successivi fino al 2,8 per cento nel 2025.

| TAVOLA I.2: QUADRO MACROECONOMICO TENDENZIALE SINTETICO (1) (variazioni percentuali, salvo ove non diversamente indicato) |

| | 2021 | 2022 | 2023 | 2024 | 2025 |

| PIL | 6,7 | 3,3 | 0,6 | 1,8 | 1,5 |

| Deflatore PIL | 0,5 | 3,0 | 3,7 | 2,5 | 1,9 |

| Deflatore consumi | 1,6 | 6,6 | 4,5 | 2,3 | 1,9 |

| PIL nominale | 7,3 | 6,4 | 4,4 | 4,3 | 3,5 |

| Occupazione (ULA) (2) | 7,6 | 4,3 | 0,4 | 1,1 | 1,0 |

| Occupazione (FL) (3) | 0,8 | 2,3 | 0,3 | 0,9 | 0,8 |

| Tasso di disoccupazione | 9,5 | 8,2 | 8,0 | 7,7 | 7,5 |

| Costo lavoro per unità di lavoro dipendente (4) | 1,0 | 3,5 | 3,7 | 3,3 | 2,8 |

| Bilancia partite correnti (saldo in % PIL) | 2,4 | -0,8 | -0,2 | 0,2 | 0,9 |

(1) Eventuali imprecisioni derivano dagli arrotondamenti. (2) Occupazione espressa in termini di unità standard di lavoro (ULA). (3) Numero di occupati in base all’indagine campionaria della Rilevazione Continua delle Forze Lavoro (RCFL). (4) Settore privato. |

Le previsioni riguardanti occupazione e disoccupazione vengono riviste in chiave migliorativa, soprattutto per quanto riguarda quest’anno alla luce dei dati registrati nei prime sette mesi dell’anno sia in termini di crescita degli occupati che di calo del tasso di disoccupazione. Quest’ultimo è previsto scendere da una media dell’8,2 per cento nel 2022 fino al 7,5 per cento nel 2025.

Il saldo delle partite correnti della bilancia dei pagamenti è previsto in deficit nel 2022 e nel 2023, per poi tornare in lieve avanzo nei due anni seguenti a causa principalmente di prezzi del gas naturale (e in minor misura del petrolio) in discesa.

La previsione macroeconomica tendenziale per il 2022 e 2023 è stata validata dall’Ufficio Parlamentare di Bilancio con nota del 23 settembre 2022, al termine delle interlocuzioni previste dal Protocollo di intesa UPB-MEF del 13 maggio 2022.

Rischi per la previsione

Nel Capitolo II vengono analizzati come di consueto alcuni scenari di rischio per le principali variabili esogene della previsione, in particolare una più accentuata caduta della crescita dell’economia e del commercio mondiale (che implicherebbe una recessione in Europa), un rafforzamento del tasso di cambio ponderato dell’euro in linea con quanto indicato dai tassi di cambio a termine, e un ulteriore allargamento del differenziale fra i titoli di Stato italiani e il Bund.

I risultati delle simulazioni mostrano che se il primo e il terzo shock menzionato (minor crescita globale e allargamento dello spread) si verificassero contemporaneamente il PIL crescerebbe meno di quanto indicato dalla previsione tendenziale di 0,3 punti percentuali nel 2023 (dimezzando quindi la crescita prevista per l’anno), 0,6 p.p. nel 2024 (col risultato di abbassare il tasso di crescita

| MINISTERO DELL’ECONOMIA E DELLE FINANZE | 11 |

NOTA DI AGGIORNAMENTO DEL DOCUMENTO DI ECONOMIA E FINANZA 2022 |

di quell’anno all’1,2 per cento) e 0,2 p.p. nel 2025 (riducendo la crescita all’1,3 per cento). Andamenti ancor più sfavorevoli si verificherebbero se si assistesse anche ad un marcato rafforzamento del tasso di cambio dell’euro, scenario che potrebbe verificarsi se, al contrario di quanto sinora avvenuto, l’economia americana e altre economie al difuori dell’area euro registrassero una caduta dell’inflazione - e, presumibilmente, dell’occupazione – più accentuata di quella dell’area stessa.

In aggiunta a queste simulazioni standard, si è ripreso il tema degli approvvigionamenti di gas naturale già affrontato nel DEF. Rispetto alla fine di marzo, quando furono elaborati due scenari di rischio incentrati su uno shock di prezzo con o senza una carenza di gas, gli sviluppi degli ultimi mesi sono stati più simili allo scenario di shock di prezzo allora elaborato: gli afflussi di gas russo sono continuati ma sono stati accompagnati da forti rialzi dei prezzi a fronte di una campagna di stoccaggio da parte di tutti i Paesi europei.

Allo stato attuale, data una percentuale di riempimento degli stoccaggi prossima all’obiettivo del 90 per cento e la continuazione in settembre delle importazioni dalla Russia, sia pure con volumi molto inferiori al passato, lo scenario di rischio che appare più rilevante è quello di un completo arresto delle forniture dal mese di ottobre in poi. Al pari dello scenario tendenziale, si è ipotizzato che il livello mensile di stoccaggio non possa scendere mai al disotto della riserva strategica dell’Italia.

Il gap creato dall’azzeramento dell’import dalla Russia viene in parte colmato da altre fonti di approvvigionamento e in parte dalla contrazione dei consumi. Poiché nello scenario tendenziale il volume di import attraverso il Tarvisio scende da 14,3 miliardi di SMC stimati per il 2022 a 6,4 miliardi nel 2023 e poi gradualmente fino a 3,8 miliardi nel 2025, per compensare il venir meno di tali afflussi si sono ipotizzati un moderato aumento del ricorso ad altre fonti di importazione unito ad una riduzione dei consumi pari a 4 miliardi da ottobre 2022 a fine 2023 in confronto allo scenario tendenziale.

Trattandosi di una riduzione dei consumi significativa ma non macroscopica (circa il 5,4 per cento del consumo annuale stimato per il 2022), si è optato di simularla come shock di prezzo unito ad un elevato grado di osservanza da parte di cittadini e imprese del Piano di contenimento dei consumi recentemente presentato dal Ministero della Transizione Ecologica (MITE)5. Ciò significa che l’ulteriore contrazione della domanda e le importazioni aggiuntive di gas vengono attivate principalmente da un livello dei prezzi superiore a quello dello scenario tendenziale.

Nella simulazione effettuata con il modello MACGEM, si è ipotizzato che il completo venir meno degli afflussi dalla Russia porti ad un aumento del 20 per cento dei prezzi medi del gas naturale, dell’elettricità e del petrolio rispetto allo scenario tendenziale nel quarto trimestre di quest’anno e nel 2023. Nel 2024 e nel 2025 i prezzi sarebbero più elevati del 10 per cento e del 5 per cento, rispettivamente. I risultati della simulazione indicano una contrazione cumulata del consumo di gas del 4,9 per cento nel 2022 e nel 2023 (e del 7,7 per cento nell’intero periodo 2022-2025), solo lievemente inferiore a quanto ritenuto necessario ma che potrebbe

___

5 Ministero della Transizione Ecologica, Piano Nazionale di Contenimento dei Consumi di Gas Naturale, 6 settembre 2022.

| 12 | MINISTERO DELL’ECONOMIA E DELLE FINANZE |

I. QUADRO COMPLESSIVO E POLITICA DI BILANCIO |

essere integrata da cambiamenti comportamentali in risposta al Piano di contenimento del MITE.

Per quanto riguarda gli impatti macroeconomici, lo scenario di rischio qui descritto restituisce una minor crescita del PIL in confronto al tendenziale pari a 0,2 punti percentuali nel 2022 e 0,5 p.p. nel 2023, mentre risulterebbe superiore di 0,4 p.p. nel 2024 e 0,2 p.p. nel 2025 per un effetto di rimbalzo. Il tasso di crescita del PIL nominale si ridurrebbe più moderatamente per via di una dinamica più sostenuta del deflatore, scendendo di 0,1 p.p. quest’anno rispetto al tendenziale, 0,3 p.p. nel 2023 ed aumentando di 0,2 p.p. e 0,1 p.p. rispettivamente nel 2024 e 2025. Si tratta di impatti molto inferiori a quelli stimati negli scenari di rischio del DEF. Ciò riflette sia i progressi conseguiti, o attesi per il prossimo triennio, in termini di approvvigionamenti alternativi, sia gli afflussi di gas naturale dalla Russia nei primi nove mesi di quest’anno.

| I.3 | FINANZA PUBBLICA TENDENZIALE |

L’andamento previsto dell’indebitamento netto

Come già menzionato, l’andamento delle entrate tributarie e contributive nei primi sette mesi del 2022 ha sorpreso al rialzo malgrado le imponenti misure di mitigazione del costo dell’energia attuate dal Governo, anche tramite sgravi fiscali. L’impennata dei prezzi dell’energia importata e dell’inflazione interna ha dato un contributo determinante alla crescita del gettito, ma anche l’incremento del PIL e dell’occupazione ha giocato un ruolo di rilievo.

La previsione aggiornata del conto della PA indica una crescita delle entrate tributarie nel 2022 pari al 6,6 per cento per le imposte dirette e dell’8,0 per cento per le indirette. I contributi sociali saliranno del 7,9 per cento. Grazie anche ad un incremento delle alte entrate correnti e in conto capitale, le entrate totali saliranno al 49,2 per cento del PIL, dal 48,1 per cento del 2021.

Per quanto riguarda la spesa, i rinnovi contrattuali nella PA porteranno ad un incremento della spesa per le retribuzioni pubbliche del 6,6 per cento. I consumi intermedi aumenteranno del 6,3 per cento, mentre le prestazioni sociali saliranno del 2,9 per cento e, al loro interno, la spesa pensionistica salirà del 3,9 per cento. Un notevole incremento sarà registrato dalle altre uscite correnti (+29,3 per cento), principalmente per effetto delle risorse che sono state dedicate alla riduzione dei costi energetici per le famiglie e per le imprese, e dai pagamenti per interessi (+17,9 per cento). L’aumento di questi ultimi è dovuto sia all’aumento del costo del debito all’emissione, sia all’aggiustamento del nozionale per i titoli indicizzati all’inflazione. Gli investimenti pubblici sono previsti in lieve contrazione, -3,3 per cento in termini nominali, dopo l’aumento del 19,1 per cento registrato nel 2021, mentre i contributi agli investimenti privati saliranno del 3,4 per cento. Nel complesso la spesa primaria (al netto degli interessi) è prevista scendere al 50,3 per cento del PIL, dal 51,8 per cento del 2021.

Date queste proiezioni, il saldo primario nel 2022 è previsto migliorare al -1,1 per cento del PIL, dal -3,7 per cento del 2021, risultato migliore del -2,1 per cento previsto nel DEF. La previsione di spesa per interessi aumenta, invece, al 4,0 per

| MINISTERO DELL’ECONOMIA E DELLE FINANZE | 13 |

NOTA DI AGGIORNAMENTO DEL DOCUMENTO DI ECONOMIA E FINANZA 2022 |

cento del PIL, dal 3,6 per cento del 2021 e nettamente al disopra del 3,5 per cento stimato nel DEF.

Come sintesi di tali proiezioni, l’indebitamento netto del 2022 sarà pari al 5,1 per cento del PIL, mezzo punto percentuale in meno rispetto a quanto previsto nel DEF e certamente un ottimo risultato data la portata degli interventi di sostegno e aiuto all’economia attuati dal Governo e l’aumento dei pagamenti per interessi.

Passando alle tendenze a legislazione vigente previste per i tre prossimi anni, la crescita delle entrate tributarie è attesa rallentare nel 2023 e negli anni seguenti, ad eccezione delle entrate da imposte indirette, che accelereranno nel 2023. Le entrate totali in rapporto al PIL saliranno lievemente nel 2023, al 49,6 per cento del PIL), per poi decrescere nei due anni successivi, fino al 47,3 per cento del PIL nel 2025.

Dal lato della spesa, il 2023 segnerà una lieve riduzione in termini nominali delle retribuzioni e dei consumi intermedi, mentre l’aggiustamento all’inflazione registrata quest’anno farà lievitare la spesa pensionistica (+7,9 per cento). I pagamenti per interessi cresceranno, ma meno rapidamente di quest’anno (+3,7 per cento). Un forte incremento è invece previsto per gli investimenti pubblici (+33,8 per cento), soprattutto per via della partenza di molti progetti del PNRR.

Nel complesso, la spesa primaria nel 2023 scenderà al 49,0 per cento del PIL, al disotto delle entrate totali, portando così il saldo primario a segnare un avanzo dello 0,5 per cento del PIL, risultato nettamente migliore di quanto previsto nel DEF (-0,8 per cento del PIL). Sebbene la spesa per interessi sia prevista pari al 3,9 per cento del PIL, solo lievemente inferiore al dato del 2022, il deficit complessivo scenderà al 3,4 per cento del PIL, inferiore di mezzo punto percentuale alla previsione programmatica del DEF.

Per quanto riguarda il biennio 2024-2025, si conferma un andamento nel complesso moderato della spesa corrente primaria e un’elevata dinamica degli investimenti pubblici, che salirebbero fino al 3,7 per cento del PIL nel 2025, da una media del 2,7 per cento nel 2021-2022. Le entrate tributarie salirebbero moderatamente nel 2024 (+1,8 per cento) e più decisamente nel 2025 (+3,6 per cento).

Tutto ciò darà luogo ad un saldo primario lievemente positivo nel 2024 (0,2 per cento del PIL) e dello 0,7 per cento del PIL nel 2025, risultati entrambi migliori delle proiezioni del DEF (-0,3 per cento e 0,2 per cento in rapporto al PIL, rispettivamente). Tuttavia, data una spesa per interessi pari al 3,8 per cento del PIL nel 2024 e al 3,9 per cento del PIL nel 2025, l’indebitamento netto sarà pari al 3,5 del PIL nel 2024 e al 3,2 per cento del PIL nel 2025.

I deficit previsti per il 2024-25 sarebbero entrambi superiori alle proiezioni del DEF (3,3 e 2,8 per cento, rispettivamente) e alla soglia del 3 per cento.

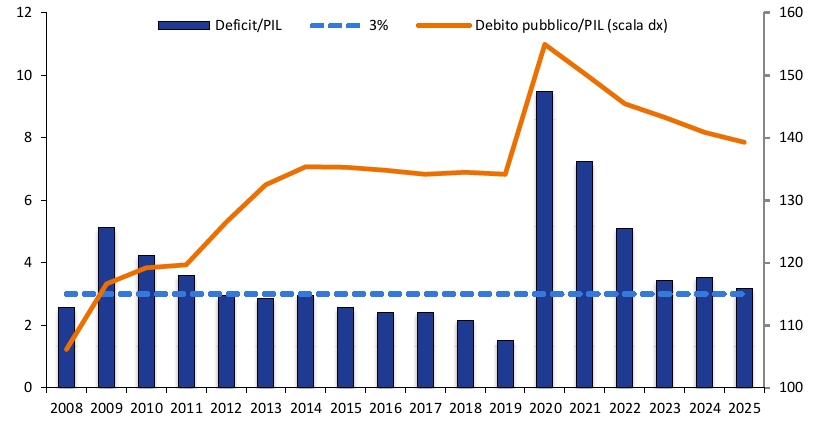

Le proiezioni del rapporto debito/PIL

L’elevata crescita nominale dell’economia prevista per quest’anno, il miglioramento del saldo primario e l’apporto favorevole della cosiddetta componente stock-flow (anche grazie alle sovvenzioni ricevute dal RRF) porteranno secondo le nuove proiezioni ad una discesa del rapporto tra debito lordo e PIL più accentuata rispetto a quanto previsto nel DEF malgrado si metta in conto una salita dei tassi molto superiore alle ipotesi utilizzate ad aprile.

| 14 | MINISTERO DELL’ECONOMIA E DELLE FINANZE |

I. QUADRO COMPLESSIVO E POLITICA DI BILANCIO |

Il rapporto debito/PIL è infatti previsto scendere dal 150,3 per cento nel 2021 al 145,4 per cento nel 2022 (147,0 per cento nel DEF). Anche per quanto riguarda i tre prossimi anni, le nuove proiezioni del rapporto debito/PIL sono inferiori di circa due punti percentuali a quelle del DEF grazie a una dinamica del PIL nominale lievemente più sostenuta e al miglioramento del saldo primario. Tali fattori migliorativi più che compensano il rialzo del costo implicito di finanziamento del debito risultante da più elevati rendimenti sui titoli di Stato a reddito fisso e maggiori adeguamenti all’inflazione per i titoli indicizzati ai prezzi al consumo.

Nell’anno finale della proiezione, il 2025, il debito lordo della PA nello scenario a legislazione vigente è pari al 139,3 per cento, dal 141,4 per cento previsto nel DEF.

| FIGURA I.8: INDEBITAMENTO NETTO E DEBITO DELLA PA TENDENZIALE IN RAPPORTO AL PIL |

|

| Fonte: Istat, Banca d’Italia. Dal 2022 previsioni dello scenario tendenziale. |

| MINISTERO DELL’ECONOMIA E DELLE FINANZE | 15 |

NOTA DI AGGIORNAMENTO DEL DOCUMENTO DI ECONOMIA E FINANZA 2022 |

| TAVOLA I.3: INDICATORI DI FINANZA PUBBLICA (in percentuale del PIL) (1) |

| | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

| QUADRO PROGRAMMATICO | | | | | | |

| Indebitamento netto | | | | | | |

| Saldo primario | | | | | | |

| Interessi passivi | | | | | | |

| Indebitamento netto strutturale (2) | | | | | | |

| Variazione strutturale | | | | | | |

| Debito pubblico (lordo sostegni) (3) | | | | | | |

| QUADRO TENDENZIALE A LEGISLAZIONE VIGENTE | | | | | | |

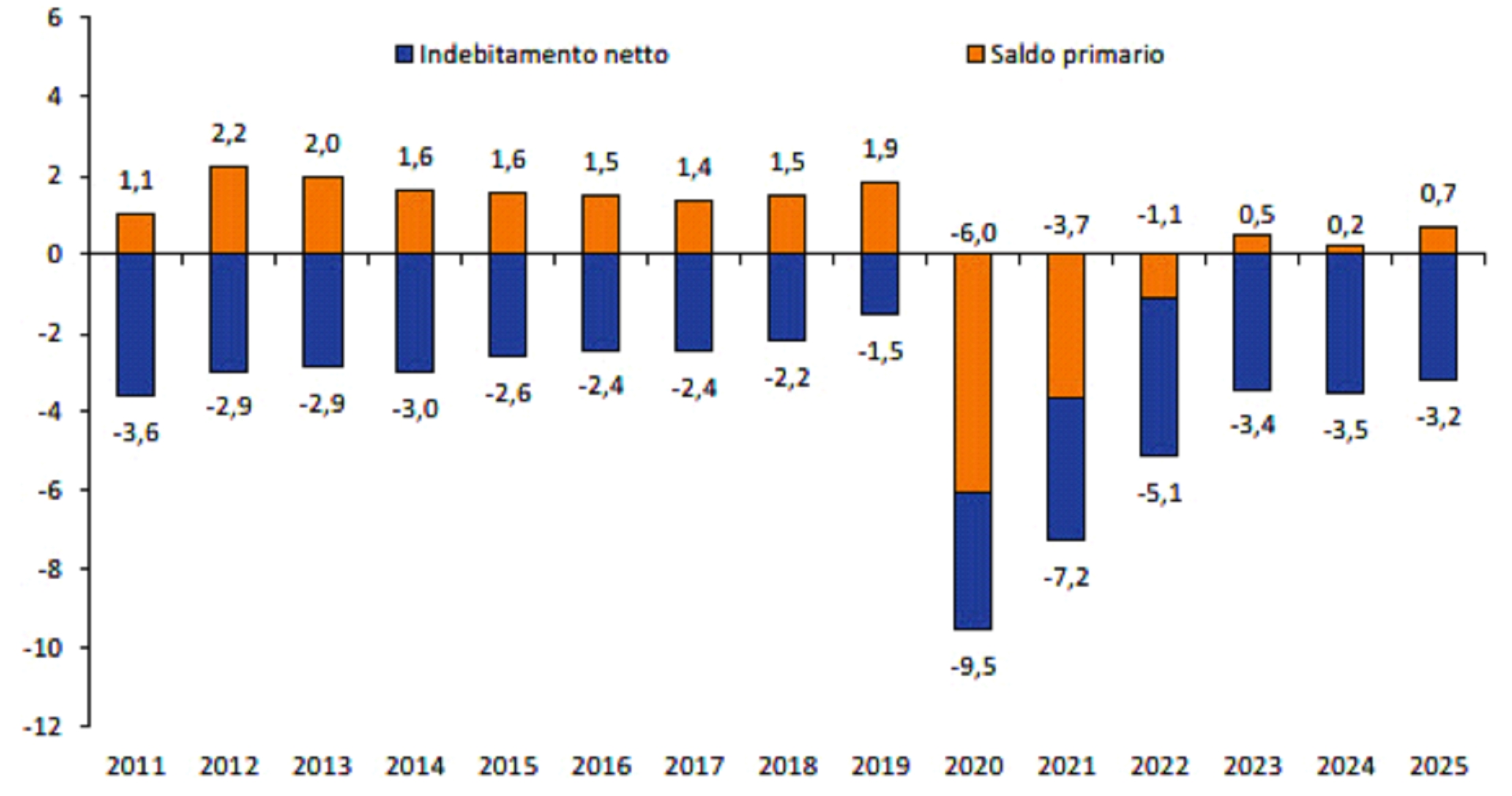

| Indebitamento netto | -9,5 | -7,2 | -5,1 | -3,4 | -3,5 | -3,2 |

| Saldo primario | -6,0 | -3,7 | -1,1 | 0,5 | 0,2 | 0,7 |

| Interessi passivi | 3,5 | 3,6 | 4,0 | 3,9 | 3,8 | 3,9 |

| Indebitamento netto strutturale (2) | -5,0 | -6,4 | -5,5 | -3,6 | -3,9 | -3,7 |

| Variazione strutturale | -3,1 | -1,4 | 0,9 | 1,9 | -0,3 | 0,2 |

| Debito pubblico (lordo sostegni) (3) | 154,9 | 150,3 | 145,4 | 143,2 | 140,9 | 139,3 |

| Debito pubblico (netto sostegni) (3) | 151,4 | 147,1 | 142,5 | 140,4 | 138,2 | 136,7 |

MEMO: QUADRO PROGRAMMATICO DEF 2022

| | | | | | |

| Indebitamento netto | -9,6 | -7,2 | -5,6 | -3,9 | -3,3 | -2,8 |

| Saldo primario | -6,1 | -3,7 | -2,1 | -0,8 | -0,3 | 0,2 |

| Interessi passivi | 3,5 | 3,5 | 3,5 | 3,1 | 3,0 | 3,0 |

| Indebitamento netto strutturale (2) | -5,0 | -6,1 | -5,9 | -4,5 | -4,0 | -3,6 |

| Variazione strutturale | -3,0 | -1,1 | 0,2 | 1,4 | 0,5 | 0,4 |

| Debito pubblico (lordo sostegni) | 155,3 | 150,8 | 147,0 | 145,2 | 143,4 | 141,4 |

| Debito pubblico (netto sostegni) | 151,8 | 147,6 | 144,0 | 142,3 | 140,7 | 138,8 |

| PIL nominale tendenziale (val. assoluti x 1000) | 1660,6 | 1782,1 | 1896,2 | 1979,2 | 2064,3 | 2136,6 |

(1) Eventuali imprecisioni derivano da arrotondamenti. (2) Al netto delle una tantum e della componente ciclica. (3) Al lordo ovvero al netto delle quote di pertinenza dell’Italia dei prestiti a Stati membri dell'UEM, bilaterali o attraverso l'EFSF, e del contributo al capitale dell'ESM. A tutto il 2021 l'ammontare di tali quote è stato pari a circa 57,3 miliardi, di cui 43,0 miliardi per prestiti bilaterali e attraverso l'EFSF e 14,3 miliardi per il programma ESM (cfr. Banca d’Italia, ‘Bollettino statistico Finanza pubblica, fabbisogno e debito di settembre 2022). Si ipotizza una riduzione delle giacenze di liquidità del MEF di circa -0,2 per cento del PIL nel 2022 e di circa -0,1 per cento del PIL per ciascun anno successivo, con l'obiettivo di riportare il saldo al livello di fine 2019. Inoltre, le stime tengono conto del riacquisto di SACE, degli impieghi del Patrimonio destinato, delle garanzie BEI, nonché dei prestiti dei programmi SURE e NGEU. Lo scenario dei tassi di interesse utilizzato per le stime si basa sulle previsioni implicite derivanti dai rendimenti a termine sui titoli di Stato italiani del periodo di compilazione del presente documento. |

| 16 | MINISTERO DELL’ECONOMIA E DELLE FINANZE |

| II.1 | L’ECONOMIA INTERNAZIONALE |

Nei primi mesi del 2022 la situazione pandemica mondiale è decisamente migliorata grazie anche al successo delle campagne vaccinali, portando l’economia mondiale verso un graduale ritorno alla normalità. Tuttavia, il mutato contesto geopolitico internazionale, dominato dall’invasione russa dell’Ucraina il 24 febbraio del 2022, ha determinato un repentino peggioramento delle prospettive future, e il protrarsi del conflitto ha aumentato il livello di incertezza, destabilizzando il contesto economico-finanziario internazionale.

La pandemia rappresenta ancora un fattore di rischio, ma l’indebolimento del virus, dovuto alla diffusa protezione immunitaria della popolazione (sia per avvenuta vaccinazione, sia per pregresse infezioni), ne ha mitigato l’impatto, riducendo drasticamente le ospedalizzazioni e i decessi. L’emergere di varianti del virus più contagiose (come l’Omicron) ha contribuito all’insorgenza di nuove ondate di contagi a partire dalla fine del 2021, tuttavia all’interno di un quadro sanitario notevolmente meno drammatico del passato. Dal maggio del 2022 si è assistito a un aumento di nuovi casi, imputabile per lo più alle sottovarianti Omicron BA.4 e BA.5 che hanno colpito dapprima i Paesi asiatici, hanno successivamente raggiunto l’Europa con un picco a metà luglio e, a seguire, il Nord America e nuovamente l’Asia ad agosto.

Dall’inizio della pandemia il numero di contagi da COVID-19 registrati dall’Organizzazione Mondiale della Sanità ha superato i 600 milioni a livello globale, con oltre 6,5 milioni di decessi1. La campagna vaccinale ha continuato a progredire: a inizio settembre 12,7 miliardi di dosi sono state somministrate nel mondo, con oltre il 62,5 per cento di persone interamente vaccinate2.

Nonostante i livelli di mortalità e ospedalizzazione siano molto più contenuti rispetto alle ondate precedenti, vi è ancora l’esigenza di ridurre al minimo il costo della convivenza con il virus (soprattutto in vista dell’irrigidimento delle temperature e della permanenza nei luoghi al chiuso senza più l’obbligo di utilizzo dei dispositivi di protezione). La tempestività e la simultaneità della campagna di vaccinazione su scala mondiale rimane la migliore strategia per l’eradicazione

___

1 Dati al 21 settembre 2022.

2 Al 21 settembre 2022, nell’Unione europea la percentuale della popolazione mondiale che ha completato un ciclo vaccinale ha raggiunto circa il 73 per cento, con un intervallo tra il 76 e l’86 per cento per i maggiori Paesi europei (Francia, Germania, Italia e Spagna). Tra le economie avanzate, la popolazione vaccinata era quasi il 68 per cento negli Stati Uniti e al di sopra dell’82 per cento in Giappone. In Asia, la rapida campagna vaccinale promossa in Cina ha toccato quasi il 90 per cento della popolazione, mentre in India la copertura era poco al di sopra del 67 per cento (Fonte: Our World in Data, https://ourworldindata.org/covid-vaccinations dati al 21 settembre 2022).

| MINISTERO DELL’ECONOMIA E DELLE FINANZE | 17 |

NOTA DI AGGIORNAMENTO DEL DOCUMENTO DI ECONOMIA E FINANZA 2022 |

completa del Sars-Cov-2, in tutte le sue varianti, e per prevenire il rischio di future epidemie.

| FIGURA II.1: NUOVI CASI CONFERMATI DI COVID-19 PER UN MILIONE (dati al 21 settembre 2022) |

|

Note: Media mobile a sette giorni. Fonte: Our World in Data. |

Il peggioramento dello scenario economico globale è riconducibile al protrarsi della guerra della Russia all’Ucraina che, oltre ad avere risvolti drammatici sul piano umanitario, ha sovvertito gli equilibri geopolitici preesistenti, indebolendo la cooperazione internazionale e l’approvvigionamento energetico e alimentare, tutti fattori di rischio che si aggiungono all’emergenza climatica e sanitaria.

Il costo umanitario della guerra è in continuo aumento: secondo i dati dell’agenzia dell’ONU3, dal 24 febbraio scorso a fine agosto, 11,9 milioni di rifugiati dall’Ucraina hanno attraversato i paesi limitrofi in cerca di sicurezza e solo 5,3 milioni hanno fatto ritorno. L’ONU stima che circa un terzo degli ucraini siano stati costretti a lasciare le proprie abitazioni e che 15,7 milioni di persone abbiano urgente bisogno di protezione e assistenza umanitaria.

In risposta all’invasione militare della Russia, l’UE e altri paesi del mondo hanno adottato un sistema sanzionatorio orientato a isolare finanziariamente il Paese e a indebolirne l’economia. In particolare, la Commissione europea, a partire dal 24 febbraio scorso, ha predisposto un articolato sistema di sanzioni che, ad oggi, include 1.212 individui, fra cui più di 30 oligarchi russi e 108 entità4.

A partire da aprile 2022 il Consiglio europeo ha adottato tre nuovi pacchetti di misure restrittive che si aggiungono ai quattro precedenti5. Il quinto pacchetto di

___

3 UNHCR, ‘Ukraine Situation Flash Update#28’, 2 settembre 2022,

https://data.unhcr.org/en/documents/details/95314.

4 https://eu-solidarity-ukraine.ec.europa.eu/eu-sanctions-against-russia-following-invasion-ukraine_it. Dati all’8 Settembre 2022.

5 I primi tre pacchetti di sanzioni sono stati concordati tra il 23 e il 28 febbraio 2022 e hanno coinvolto il settore finanziario, energetico e dei trasporti, le restrizioni agli scambi commerciali e ai beni a duplice uso, sanzioni mirate a individui ed enti. Il quarto blocco di interventi, adottato il 15 marzo 2022, ha esteso e rafforzato le misure previgenti.

| 18 | MINISTERO DELL’ECONOMIA E DELLE FINANZE |

II. QUADRO MACROECONOMICO |

sanzioni, adottato l’8 aprile, prevede il divieto di importare il carbone russo, altri combustibili fossili solidi, legno, cemento, prodotti ittici e liquori dalla Russia oltre il veto di accesso ai porti dell'UE per tutte le navi russe, consentendo solo i trasporti su terra. Il sesto pacchetto, adottato il 3 giugno 2022, prescrive il divieto di importazione dalla Russia di petrolio greggio e di prodotti raffinati, con un’eccezione temporanea per il greggio fornito via oleodotti6. Il settimo blocco di misure, cosiddette di ‘mantenimento e allineamento’, è stato adottato il 21 luglio scorso ed è orientato a rafforzare l’efficacia delle sanzioni economiche esistenti, a perfezionarne l’attuazione e ad allineare gli interventi restrittivi dell’UE a quelli degli altri partner internazionali, in particolare nel G77.

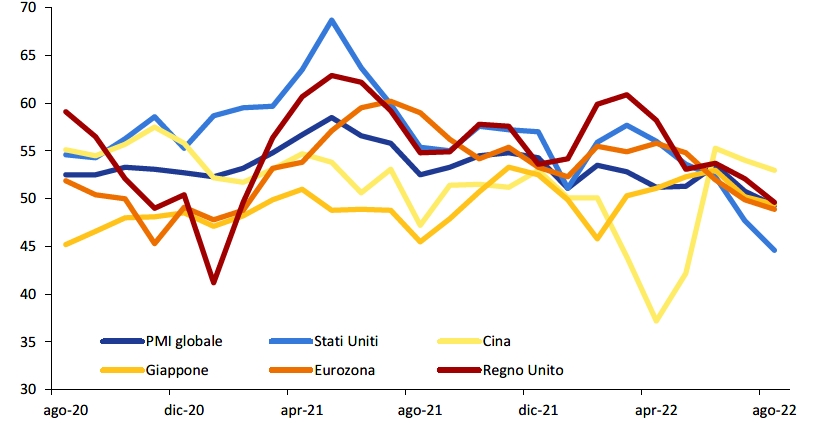

| FIGURA II.2: INDICE PMI GLOBALE COMPOSITO E PER PAESE |

|

| Fonte: Markit, Refinitiv. |

Dopo la battuta di arresto del 2020 per le restrizioni imposte dalla pandemia, nel 2021 il commercio mondiale è rimbalzato sopra i livelli del 2019 con un incremento del 10,2 per cento. Nel primo semestre del 2022 il volume degli scambi di beni e servizi ha proseguito su un sentiero di crescita, aumentando a giugno del 5,0 per cento rispetto allo stesso mese dell‘anno precedente8.

Se da un lato il commercio internazionale ha mostrato segnali di resilienza nel primo semestre dell’anno in corso, dall’altro la produzione mondiale ha risentito maggiormente delle persistenti difficoltà riscontrate nella filiera produttiva e delle crescenti pressioni inflazionistiche, esacerbate dall’aumento dei prezzi energetici dopo l’inizio del conflitto in Europa. Inoltre, nel secondo trimestre del 2022 la produzione mondiale, in rallentamento nelle economie avanzate, è anche stata

___

6 È prevista inoltre l’esclusione dal sistema di pagamenti internazionale SWIFT di altre tre banche russe, oltre ai sette istituti di credito precedenti, e l’interruzione delle trasmissioni di tre emittenti di proprietà dello Stato russo nell’UE. https://www.consilium.europa.eu/it/policies/sanctions/restrictive-measures-against-russia-over-ukraine/history-restrictive-measures-against-russia-over-ukraine/.

7 Quest’ultimo pacchetto aggiunge ai precedenti un nuovo divieto di acquisto, importazione o trasferimento di oro di origine russa e sanziona altre 54 persone e 10 entità

8 CPB, ‘World Trade Monitor’, 25 agosto 2022.

| MINISTERO DELL’ECONOMIA E DELLE FINANZE | 19 |

NOTA DI AGGIORNAMENTO DEL DOCUMENTO DI ECONOMIA E FINANZA 2022 |

condizionata da una contrazione della produzione cinese quale conseguenza delle severe misure prese per contrastare la diffusione del COVID-19.

A conferma di ciò, l’andamento dell’indice composito globale dei responsabili degli acquisti (PMI), dopo aver raggiunto il livello più alto dall’inizio della pandemia nel maggio del 2021, è stato tendenzialmente decrescente nel corso del 2022 fino ad arrivare a raggiungere in agosto il livello al di sotto della soglia di espansione (49,3). Nella prima metà dell’anno l’indice PMI composito si era mantenuto in espansione nonostante la contrazione prima del Giappone (gennaio e febbraio) e poi della Cina (marzo-maggio). Da luglio 2022 sono entrati in una fase di contrazione del ciclo economico anche gli Stati Uniti e l’Eurozona, a cui ad agosto si sono aggiunti il Regno Unito e il Giappone, determinando un calo dell’indice globale.

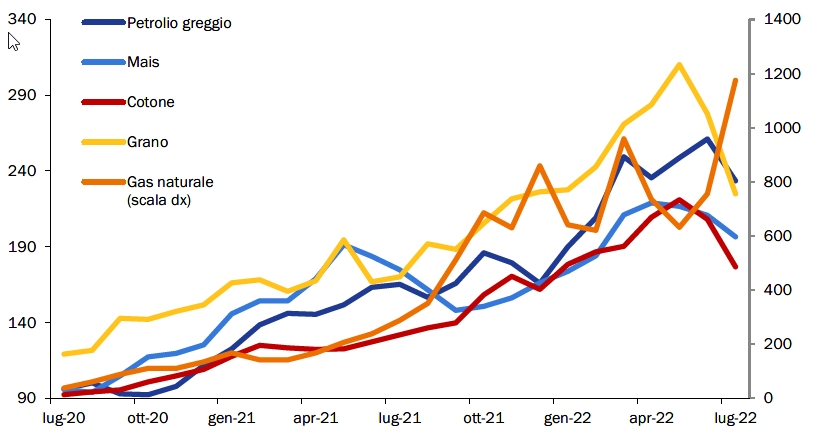

| FIGURA II.3: INDICI DEI PREZZI DELLE PRINCIPALI COMMODITIES (indici 2016=100) |

|

| Fonte: IMF, Commodity Data Portal |

Le esternalità negative in termini di approvvigionamento di materie prime principalmente alimentari ed energetiche, di cui i due Paesi coinvolti nel conflitto sono importanti produttori ed esportatori, hanno fortemente contribuito al rapido aumento dell’inflazione, andandosi a sommare alle pressioni sui prezzi che erano già emerse nel corso del 2021. In un contesto fortemente globalizzato, gli effetti positivi della campagna vaccinale hanno favorito un’intensa ripresa della domanda, nel momento in cui in altri parti del mondo si assisteva a limitazioni e chiusure per fronteggiare il diffondersi di nuove varianti del virus. Questo ha determinato strozzature dal lato dell’offerta in relazione alla crescente richiesta di materie prime e di input intermedi specifici (quali i semiconduttori) divenuti essenziali nelle catene produttive globali. Tali squilibri tra domanda e offerta hanno contribuito ad innalzare la dinamica dei prezzi di beni e servizi, accentuatasi dalla seconda metà del 2021.

| 20 | MINISTERO DELL’ECONOMIA E DELLE FINANZE |

II. QUADRO MACROECONOMICO |

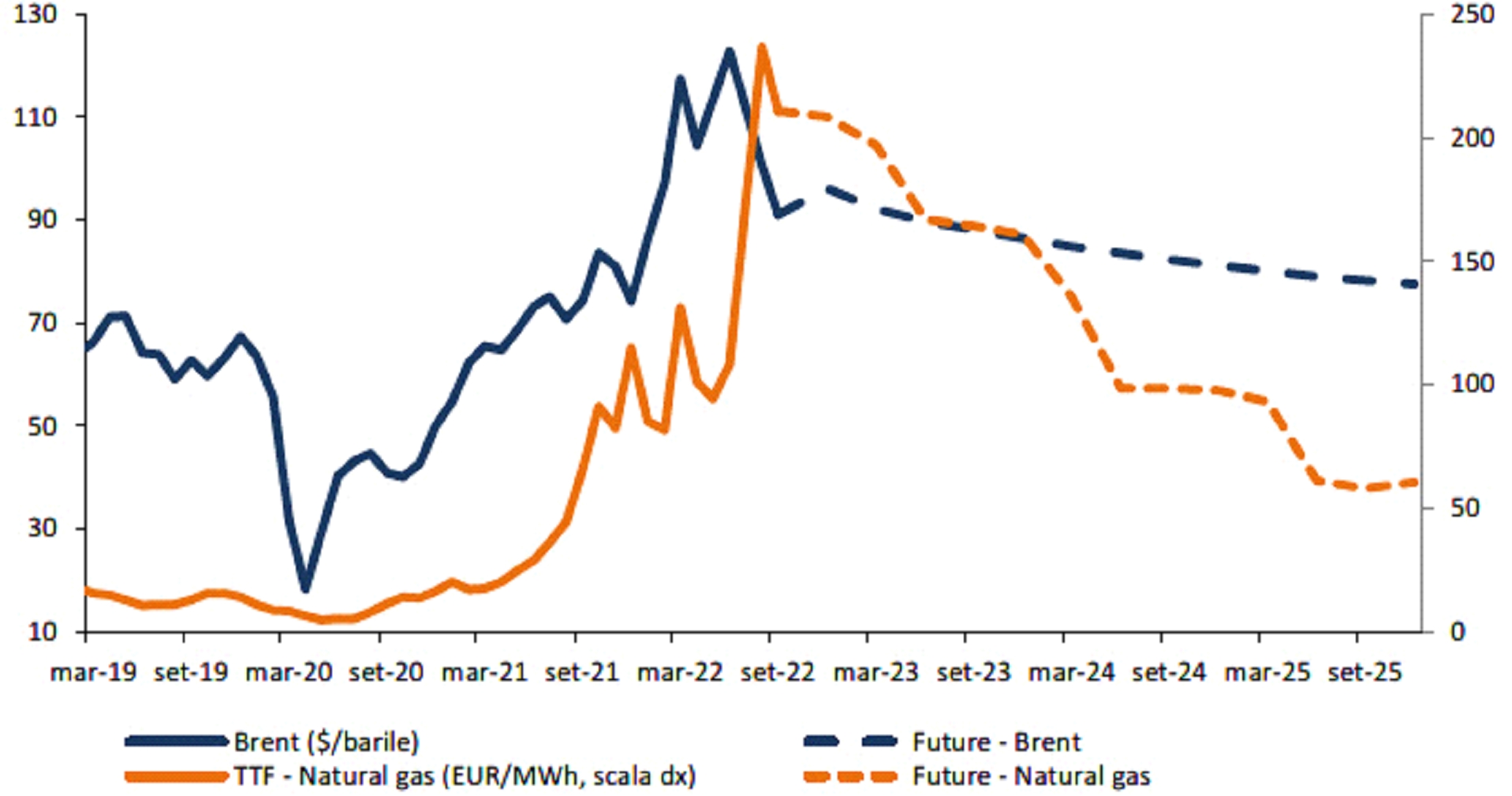

| FIGURA II.4: PREZZO DEL BRENT E DEL GAS NATURALE |

|