|

| Molejón NI 43-101 Technical Report |

| May 2012 |

| | | | | |

TABLE 14.6

GOLD ESTIMATION PARAMETERS–NORTHWEST ZONE |

|

| NW Estimation Plan | Run 1 | Run 2 | Run 3 | Run 4 | Run 5 |

| Estimation Method | OK | OK | OK | OK | OK |

| Minimum Composite Number | 2 | 2 | 2 | 2 | 1 |

| Maximum Composite Number | 16 | 16 | 16 | 16 | 16 |

| Search Direction | Az. 150º | Az. 150º | Az. 150º | Az. 150º | Az. 150º |

| Dip 15º SE | Dip 15º SE | Dip 15º SE | Dip 15º SE | Dip 15º SE |

| Search Type | Octant | Octant | Octant | Octant | Octant |

| Maximum Composite Number per Octant | 2 | 2 | 2 | 2 | 4 |

| Minimum Octant Number with Composites | 2 | 2 | 2 | 1 | 1 |

| Maximum Composite Number per Hole | 1 | 1 | 1 | - | - |

| Search radius (X-Y-Z) (m) | ¼ range | ½ range | Infill | Infill | Infill |

| 22.5/30/5 | 45/60/10 | 90/120/20 | 135/180/30 | 180/240/40 |

| |

High Grade Treatment Composite Capping (Prior to Estimation)

High Grade Definition 10 g/t |

|

| High Grade Search Radius (m) | 45/60/10 | 45/60/10 | 45/60/10 | 45/60/10 | 45/60/10 |

| Resource Categorization | Measured | Indicated | Inferred | Inferred | Inferred |

| | |

| Project 12-117 (Petaquilla Molejón) | 97 | BEHRE DOLBEAR |

|

| Molejón NI 43-101 Technical Report |

| May 2012 |

| |

| 14.3 | RESOURCE CATEGORIZATION |

Definitions of the various categories of mineral resources and minerals reserves under NI 43-101 Technical Report requirements, as established by The Canadian Institute of Mining, Metallurgy and Petroleum (CIM) Standing Committee on Reserve Definitions and adopted by the CIM council on November 27, 2010 are shown below.

Mineral Resources

The term Mineral Resource covers mineralization and natural material of intrinsic economic interest which has been identified and estimated through exploration and sampling and within which Mineral Reserves may subsequently be defined by the consideration and application of technical, economic, legal, environmental, socio-economic and governmental factors.The phrase ‘reasonable prospects for economic extraction’ implies a judgement by the Qualified Person in respect of the technical and economic factors likely to influence the prospect of economic extraction. A Mineral Resource is an inventory of mineralization that under realistically assumed and justifiable technical and economic conditions might become economically extractable. These assumptions must be presented explicitly in both public and technical reports.

Inferred Mineral Resource

An ‘Inferred Mineral Resource’ is that part of a Mineral Resource for which quantity andgrade or quality can be estimated on the basis of geological evidence and limited sampling and reasonably assumed, but not verified, geological and grade continuity. The estimate is based on limited information and sampling gathered through appropriate techniques from locations such as outcrops, trenches, pits, workings and drill holes.

Indicated Mineral Resource

An ‘Indicated Mineral Resource’ is that part of a Mineral Resource for which quantity,grade or quality, densities, shape and physical characteristics, can be estimated with a level of confidence sufficient to allow the appropriate application of technical and economic parameters, to support mine planning and evaluation of the economic viability of the deposit. The estimate is based on detailed and reliable exploration and testing information gathered through appropriate techniques from locations such as outcrops, trenches, pits, workings and drill holes that are spaced closely enough for geological and grade continuity to be reasonably assumed.

Measured Mineral Resource

A ‘Measured Mineral Resource’ is that part of a Mineral Resource for which quantity,grade or quality, densities, shape, and physical characteristics are so well established that they can be estimated with confidence sufficient to allow the appropriate application of technical and economic parameters, to support production planning and evaluation of the economic viability of the deposit. The estimate is based on detailed and reliable exploration, sampling and testing information gathered through appropriate techniques from locations such as outcrops, trenches, pits, workings and drill holes that are spaced closely enough to confirm both geological and grade continuity.

| | |

| Project 12-117 (Petaquilla Molejón) | 98 | BEHRE DOLBEAR |

|

| Molejón NI 43-101 Technical Report |

| May 2012 |

The resource categorization was determined by Geovectra according to the quality of the estimation. Thus, all blocks were estimated with at least two composites and no more than one composite per drill hole. Measured and indicated resources require restricted search radii set up in the first two runs. Blocks estimated in infill runs were classified as Inferred resources.

Table 14.7 and Table 14.8 show the model Mineral Resource tonnage and grades at different cutoffs. The base case used for this report is highlighted below and is at a cutoff of 0.2 g/t gold. The tonnage for gold and silver are different because silver does not appear with all the gold model blocks.

| | | | | | |

TABLE 14.7

MEASURED AND INDICATED MINERAL RESOURCES AT VARIOUS GOLD CUTOFF GRADES

(AS OF JANUARY 2011) |

Cut-off

Grade

Gold (g/t) | Gold

Tonnage

(kt) | Gold

(g/t) | Contained

Gold

(oz) | Silver

Tonnage

(kt) | Silver

(g/t) | Contained

Silver

(oz) |

| Measured Mineral Resource |

| 5.0 | 417 | 8.77 | 117,751 | 417 | 6.05 | 81,070 |

| 1.0 | 4,005 | 2.76 | 355,434 | 3,948 | 3.43 | 435,365 |

| 0.5 | 7,857 | 1.75 | 441,883 | 7,685 | 2.61 | 646,028 |

| 0.2 | 14,743 | 1.09 | 514,511 | 11,417 | 2.23 | 819,099 |

| 0.1 | 18,061 | 0.91 | 530,684 | 17,213 | 1.91 | 1,056,760 |

| Indicated Mineral Resource |

| 5.0 | 33 | 6.36 | 6,799 | 33 | 4.2 | 4,504 |

| 1.0 | 1,818 | 1.86 | 108,605 | 1,771 | 2.19 | 124,452 |

| 0.5 | 5,489 | 1.07 | 189,597 | 5,133 | 1.7 | 280,253 |

| 0.2 | 16,843 | 0.56 | 302,895 | 14,968 | 1.31 | 628,125 |

| 0.1 | 24,889 | 0.43 | 341,688 | 20,348 | 1.25 | 820,159 |

| Base Mineral Resource case is highlighted |

| | |

| Project 12-117 (Petaquilla Molejón) | 99 | BEHRE DOLBEAR |

|

| Molejón NI 43-101 Technical Report |

| May 2012 |

| | | | | | |

TABLE 14.8

INFERRED RESOURCES WITHIN THE BLOCK MODEL

(AS OF JANUARY 2011) |

Cut-off

Grade

Gold (g/t) | Gold

Tonnage

(kt) | Gold

(g/t) | Contained

Gold

(oz) | Silver

Tonnage

(kt) | Silver

(g/t) | Contained

Silver

(oz) |

| Inferred Mineral Resource |

| 5.0 | NA | NA | NA | NA | NA | NA |

| 1.0 | 54 | 1.69 | 2,973 | 52 | 1.34 | 2,241 |

| 0.5 | 382 | 0.78 | 9,622 | 290 | 1.12 | 10,462 |

| 0.2 | 3,330 | 0.35 | 37,061 | 1,779 | 1.05 | 60,233 |

| 0.1 | 7,937 | 0.23 | 59,407 | 3,051 | 1.03 | 101,507 |

| Base Mineral Resource case is highlighted |

| |

| 14.3.1 | Block Model Validation |

The results of the grade estimation work were validated by Geovectra by comparing the blocks with the composites, using statistical validation, trends, and graphical validation. The difference between de-clustered composites and blocks averages about 2%. The trend and graphical validations gave reasonable confidence that the block model is an acceptable representation of the data.

When Geovectra built the resource model, only gold grades were estimated and classified. Because measureable silver was found in the assays, Petaquilla retained Behre Dolbear to estimate the silver grades for the Molejon deposit. The silver model was estimated using the assays and an inverse distance interpolation method.

Silver block values were estimated and incorporated into the Geovectra gold model. Only estimated blocks in the gold model within the mineralized zones were assigned silver values. Silver values were added to the gold model and the estimation was not extended outside the existing gold model even if silver assays and drilling are located outside the model.

The zone designations and resource classifications used in the gold block model were used to define the silver model. The silver estimate used the same ranges and estimation parameters as were used to estimate the gold model. Silver grades were not capped and no special treatment was given to higher grade samples.

| |

| 14.4.1 | Summary Statistics for Silver Assays |

Summary statistics for silver were prepared for six meter composited intervals and are reported in Table 14.9 by mineralized zone. The assays were selected so that only the assays within each zone were used to estimate the block grades. The mineralized zones used are the zones as coded in the block model.

| | |

| Project 12-117 (Petaquilla Molejón) | 100 | BEHRE DOLBEAR |

|

| Molejón NI 43-101 Technical Report |

| May 2012 |

| | | |

TABLE 14.9

STATISTICS FOR SILVER (G/T) COMPOSITED ASSAYS

BY MINERALIZED ZONE |

| Statistic | Mineralized Zone |

| Saprolite | Main | Northwest |

| Mean | 1.07 | 1.93 | 1.25 |

| Variance | 4.67 | 13.57 | 5.16 |

| Standard Deviation | 2.16 | 3.68 | 2.27 |

| Minimum | 0.20 | 0.07 | 0.20 |

| Maximum | 25.00 | 33.40 | 16.40 |

| Coefficient of Variation | 2.02 | 1.90 | 1.81 |

| |

| 14.4.2 | Silver Block Estimation |

The silver assays were composited to six meter lengths and used to estimate the same blocks as estimated for the gold. Silver was estimated only for blocks inside the Geovectra gold model and constrained by mineralized zone (saprolite, main, and northwest). Estimates of the silver grade were made using the same parameters as used for gold modeling. No special treatment was applied to higher grade silver because of the limited number of samples containing high grades.

The minimum and maximum composite values used, the search directions and distances and the number of composites required per octant within the search radii are shown Table 14.4, Table 14.5, and Table 14.6. Inverse distance weighting with a power of two was used for estimation of the silver grade in the blocks.

| |

| 14.4.3 | Resource Categorization for Silver |

The resource categories determined for the gold model were also used for the classification of silver model values. The classification scheme for reporting silver was based on the resource classification previously identified in the gold model. The silver mineralization and estimation is secondary to the gold quantities.

| | |

| Project 12-117 (Petaquilla Molejón) | 101 | BEHRE DOLBEAR |

|

| Molejón NI 43-101 Technical Report |

| May 2012 |

| |

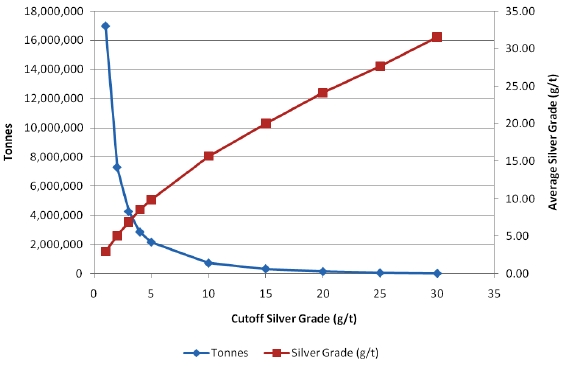

| Figure 14.3. | Silver grade/tonnage for Measured + Indicated resources |

| |

| 14.5 | AGGGREGATE MINERAL RESOURCES |

Minera Panamá, S.A., is planning the construction of the Petaquilla copper mine, located approximately 4 km from PLM Molejón project. The construction of the mine, roads, port, and other infrastructure will require 29.4 Mt of construction aggregate material at various specifications. Minera Panamá approached PML regarding purchasing construction aggregate materials for their project. As a result, Robert Archibald of Behre Dolbear produced a report in 2010 (Archibald, 2010) which identified that the low-grade waste rock (gold content less than 0.2 g/t) , within the sulfide zone of the Molejón deposit as suitable for the production of the various construction aggregate materials required by Minera Panamá. As a result, the authors were asked to identify the aggregate resource within the planned pit design, as the aggregates will be produced from the existing mining operations and not as a separate stand-alone operation.

Based on the primary quality specification required for the aggregate production, the authors identified 61.4 Mt of low-grade waste material (gold grade of less than 0.2 g/t) within the current final gold and silver pit design which could be used for the production of aggregate construction products. The aggregate resource blocks was categorized based on the gold grade categorization. Any low-grade inferred gold resource blocks in the model were treated as inappropriate for aggregate production and the Measured and Indicated blocks were categorized as an Indicated Mineral resource for the potential aggregate production.

| |

| 14.6 | RESOURCE CONCLUSIONS AND RECOMMENDATIONS |

The authors conclude that the Petaquilla property contains 31.6 Mt of measured plus indicated mineral resources averaging 0.80 g/t gold and 1.74 g/t silver at a cutoff of 0.20 g/t gold. In addition to the gold

| | |

| Project 12-117 (Petaquilla Molejón) | 102 | BEHRE DOLBEAR |

|

| Molejón NI 43-101 Technical Report |

| May 2012 |

and silver mineralization, the authors have also identified 61.4 Mt of low-grade, sulfide zone waste material within the current pit design suitable for the production of aggregate construction products.

Through check work, the authors verified that the portion of the resource block model used for the pit design is a reasonable representation of the in-situ tonnes and grade. The estimated resource ounces shown in Table 14.7 and Table 14.8 are an in-situ mineral resource; they do not include factors for mine losses and dilution.

The authors believe that it is possible that the revised resource model could be predicting slightly higher grades than will actually be mined in a few localized areas. This represents a low-medium risk to the project. However, the authors believe that only minor, very localized problems with the model exist, the problems are not significant and that the model is sufficient for a pre-feasibility economic pit design and reserve estimates. The authors, by virtue of their review and estimate of the project resources, affirm that the resource estimate is in accordance with NI 43-101 technical standards.

| | |

| Project 12-117 (Petaquilla Molejón) | 103 | BEHRE DOLBEAR |

|

| Molejón NI 43-101 Technical Report |

| May 2012 |

15.0 MINERAL RESERVE ESTIMATE

To estimate the potential mineral reserves at the Molejón property, Geovectra produced a second study and reserve report dated March 2010. This work involved using the Lerch-Grossman pit optimization algorithm to develop a series of pit shells to determine the economically extractable portion of the block model. Due to different operational assumptions and economic parameters, the authors re-optimized the pit and generated a new pit design for Mineral Reserve estimation. This was, in part, due to the fact that PML has the opportunity for crushed aggregate sales from part of the waste rock generated during the mining operations.

| |

| 15.1.1 | Reserve Estimation Procedures |

The authors used the pit shells developed previously by Geovectra for two scenarios as the basis for the initial reserves work. The Geovectra work did not have a complete life-of-mine (LOM) mine plan with a final pit design that included the necessary ramps. The authors completed haulage ramp designs for both scenarios and produced the required production schedules. The procedures used to develop the mineral reserves are summarized as follows.

Take the Geovectra economic pit shells and produce a preliminary final mine design

Use the preliminary design and re-evaluate the economic assumption

Re-optimized the pit shells

Produce a final mine design with ramps

Produce a production schedule

Produce a summary of the mined materials

Petaquilla supplied a target production schedule for this work to the authors. Heap leach and mill production levels were set by Petaquilla and reviewed by the authors based on their internal design work and engineering, which was also reviewed by the authors to ensure the work was completed to at least a pre-feasibility level as defined under the CIM standards. The aggregate reserves were based on projected sales (see Section 19.2.) Behre Dolbear was initially requested to produce a LOM plan using the target production levels for only the heap leach and milling operations. Once the initial schedule had been developed, Petaquilla also requested that a production schedule be produced for the modified design with projected aggregate sales included. Behre Dolbear and the authors completed this work in the same manner, as stated above.

The authors reviewed and modified the basic economic parameters from the original values used for the Geovectra pit shell generation to better reflect the current operating and performance estimates prior to final pit optimization. The parameters used by then authors for final pit optimization are shown in Table 15.1.

| | |

| Project 12-117 (Petaquilla Molejón) | 104 | BEHRE DOLBEAR |

|

| Molejón NI 43-101 Technical Report |

| May 2012 |

| | | | |

TABLE 15.1

ECONOMIC PARAMETERS USED FOR PIT OPTIMIZATION |

|

| | | Mill | Heap | Aggregate |

| Recovery | Saprolite | 93% | 85% | N.A. |

| Oxide | 93% | 85% | N.A |

| Transition | 93% | 70% | N.A. |

| Sulfide | 93% | 35% | 80% |

| G&A | | $5.80 | $1.35 | $0.00 |

| Mining | (per tonne) | $2.09 | $2.09 | $2.09 |

| Processing | (per tonne) | $11.15 | $4.15 | |

| Transportation Cost | (per oz) | $6.50 | $6.50 | N.A. |

| Royalty | | 9% | 9% | N.A. |

| Gold Price | (per oz) | $1,250 | $1,250 | N.A. |

| Aggregate Price ($/tonne) | Varies from 9.48 to 12.47 | N.A. | N.A. | $11.74 |

The design parameters used to develop a final pit design are shown in Table 15.2.

| | |

TABLE 15.2

PIT DESIGN PARAMETERS |

| Item | Value | Units |

| Bench Face Angle | 75 | Degrees |

| Bench Height | 12 | Meters |

| Berm Width | 6.9 | Meters |

| Ramp Width | 14 | Meters |

| Ramp Slope | 10 | % |

| Inter-Ramp Angle | 50 | Degrees |

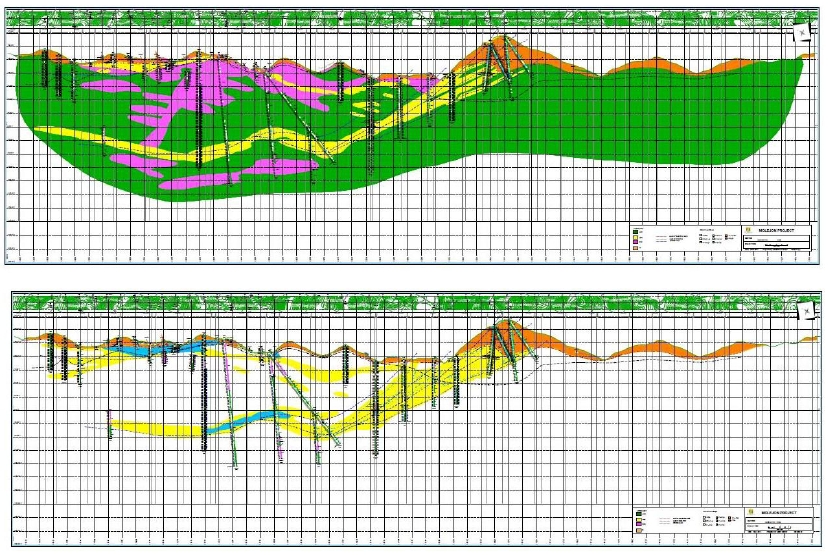

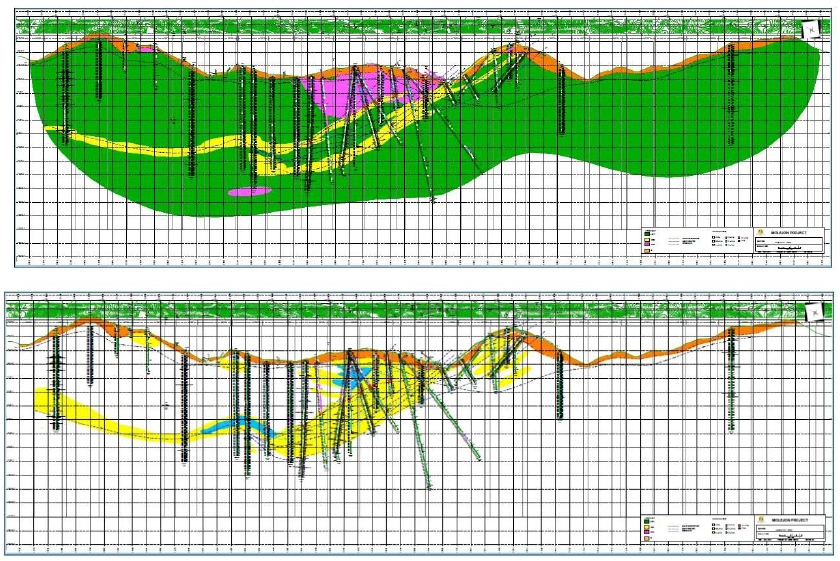

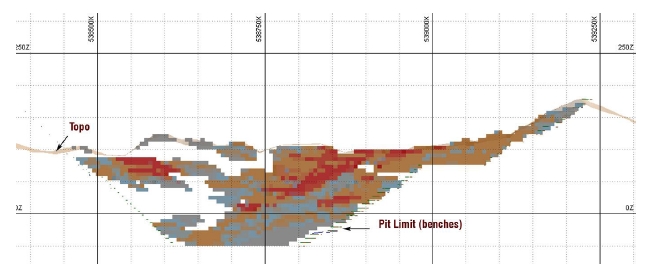

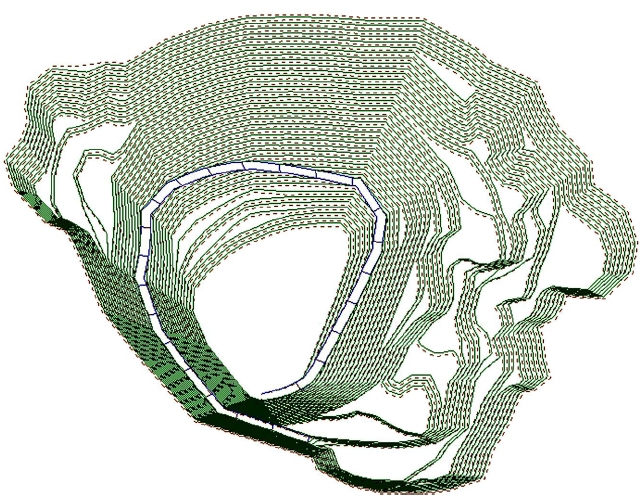

The authors produced an ultimate pit with ramps using the parameters in Table 15.2. The final optimization resulted in the design illustrated in Figure 15.1. Figure 15.2 shows the final pit design including the block model color coded to gold mineralization grades. Please note that the pit design shown in Figure 15.1 and Figure 15.2 has not been cut to the current topography.

| | |

| Project 12-117 (Petaquilla Molejón) | 105 | BEHRE DOLBEAR |

|

| Molejón NI 43-101 Technical Report |

| May 2012 |

| |

| Figure 15.1. | Final pit design for the modified aggregate sales scenario |

| | |

| Project 12-117 (Petaquilla Molejón) | 106 | BEHRE DOLBEAR |

|

| Molejón NI 43-101 Technical Report |

| May 2012 |

| |

| Figure 15.2. | 3D view of final pit design showing block model |

| | (grey: <0.18 g/t gold; blue: 0.18 to 0.3 g/t gold; orange: 0.3 to 1.5 g/t gold; red: >1.5 g/t gold) |

| | (BDCI, 2010) |

| |

| 15.1.3 | Production Schedule |

Once the final pit had been designed, the authors scheduled the mining and processing of the material for the LOM mining schedule. A stockpile is used to hold lower-grade leach ore in the first few years of operation in order to uncover the higher-grade milling ore. Two mill expansions, which are modular additions of the existing design, were used to produce the production schedule: one prior to Year 2 and one mid-way through Year 3. Table 15.3 summarizes the LOM schedule produced.

The crushing and screening plant for production of the construction aggregate materials, as specified by the Minera Panamá copper project, generates approximately 20% waste requiring approximately 36.8 Mt of feed to produce the 29.4 Mt of construction aggregate products. While there is sufficient aggregate resource to produce additional construction aggregate products, the authors believe the uncertainty of marketing and lack of contracts of any additional aggregate tonnage is too great to qualify this resource as a reserve at the present time.

| | |

| Project 12-117 (Petaquilla Molejón) | 107 | BEHRE DOLBEAR |

|

| Molejón NI 43-101 Technical Report |

| May 2012 |

| | | | | | | | | | |

TABLE 15.3

LOM PRODUCTION SCHEDULE: GOLD AND SILVER RESERVES WITH AGGREGATE SALES |

| | | Year |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | Total |

| Mill Ore | Tonnes Mined (000s) | 1,200 | 1,600 | 2,230 | 2,850 | 1,530 | | | | 9,410 |

| Tonnes Milled (000s) | 1,200 | 1,600 | 2,230 | 2,850 | 1,530 | | | | 9,410 |

| Ave Au Grade (g/t) | 1.961 | 2.317 | 2.176 | 1.468 | 1.044 | | | | 1.774 |

| Ave Au Recovery (%) | 93.0% | 93.0% | 93.0% | 93.0% | 93.0% | | | | 93.0% |

| Contained Oz Au | 75,670 | 119,176 | 155,995 | 134,535 | 51,386 | | | | 536,762 |

| Recovered Oz Au | 70,373 | 110,834 | 145,075 | 125,118 | 47,789 | | | | 499,189 |

| Ave Ag Grade (g/t) | 2.866 | 4.327 | 3.180 | 1.726 | 0.695 | | | | 2.788 |

| Ave Ag Recovery (%) | 70.0% | 82.0% | 80.0% | 75.0% | 65.0% | | | | 77.4% |

| Contained Oz Ag | 110,586 | 222,594 | 228,027 | 158,172 | 34,178 | | | | 753,557 |

| Recovered Oz Ag | 77,410 | 182,527 | 182,422 | 118,629 | 22,216 | | | | 583,204 |

| Heap Ore1 | Tonnes Mined (000s) | 4,800 | 900 | 220 | | | | | | 5,920 |

| Tonnes to Heap (000s) | 2,200 | 2,200 | 1,520 | | | | | | 5,920 |

| Ave Au Grade (g/t) | 0.563 | 0.568 | 0.542 | | | | | | 0.559 |

| Ave Au Recovery (%) | 37.1% | 82.0% | 75.7% | | | | | | 55.0% |

| Contained Oz Au | 39,847 | 40,174 | 26,483 | | | | | | 106,504 |

| Recovered Oz Au | 33,715 | 32,928 | 20,037 | | | | | | 86,680 |

| Ave Ag Grade (g/t) | 1.284 | 1.238 | 1.571 | | | | | | 1.333 |

| Ave Ag Recovery (%) | 50.4% | 50.4% | 50.4% | | | | | | 50.4% |

| Contained Oz Ag | 90,820 | 87,560 | 76,756 | | | | | | 255,136 |

| Recovered Oz Ag | 45,773 | 44,130 | 38,685 | | | | | | 128,589 |

| Aggregate | Tonnes Mined (000s) | 2,000 | 4,000 | 12,000 | 13,500 | 2,057 | 1,616 | 1,616 | | 36,789 |

| Material Needed (80%) | 1,498 | 4,148 | 12,288 | 13,551 | 2,073 | 1,616 | 1,616 | | 36,789 |

| Tonnes Sold (000s) | 1,198 | 3,318 | 9,830 | 10,841 | 1,658 | 1,293 | 1,293 | | 29,431 |

| Waste | Tonnes Mined (000s) | 10,000 | 11,500 | 3,550 | 1,650 | 1,013 | | | | 27,713 |

| |

| Total Tonnes Mined (000s) | | 18,000 | 18,000 | 18,000 | 18,000 | 4,600 | 1,616 | 1,616 | | 79,832 |

| 1Contained and Recovered Oz are only those placed on the heap leach |

| Total Contained oz Au = 643,266 (M+I) Total Recovered oz Au = 585,869 (M+I) |

| Total Contained oz Ag = 1,008,693 (M+I) Total Recovered oz Ag = 711,792 (M+I) |

| | |

| Project 12-117 (Petaquilla Molejón) | 108 | BEHRE DOLBEAR |

|

| Molejón NI 43-101 Technical Report |

| May 2012 |

Definitions of the various categories of minerals reserves under NI 43-101 Technical Report requirements, as established by The Canadian Institute of Mining, Metallurgy and Petroleum (CIM) Standing Committee on Reserve Definitions and adopted by the CIM council on November 27, 2010 are shown below.

Mineral Reserve

Mineral Reserves are those parts of Mineral Resources which, after the application of all mining factors, result in an estimated tonnage and grade which, in the opinion of the Qualified Person(s) making the estimates, is the basis of an economically viable project after taking account of all relevant processing, metallurgical, economic, marketing, legal, environment, socio-economic and government factors. Mineral Reserves are inclusive of diluting material that will be mined in conjunction with the Mineral Reservesand delivered to the treatment plant or equivalent facility. The term ‘Mineral Reserve’need not necessarily signify that extraction facilities are in place or operative or that all governmental approvals have been received. It does signify that there are reasonable expectations of such approvals.

Probable Mineral Reserve

A `Probable Mineral Reserve' is the economically mineable part of an Indicated and, in some circumstances, a Measured Mineral Resource demonstrated by at least a Preliminary Feasibility Study. This Study must include adequate information on mining, processing, metallurgical, economic, and other relevant factors that demonstrate, at the time of reporting, that economic extraction can be justified.

Proven Mineral Reserve

A `Proven Mineral Reserve' is the economically mineable part of a Measured Mineral Resource demonstrated by at least a Preliminary Feasibility Study. This Study must include adequate information on mining, processing, metallurgical, economic, and other relevant factors that demonstrate, at the time of reporting, that economic extraction is justified.

Table 15.4 shows Proven and Probable reserves conforming to the CIM definitions. Aggregate reserves tonnages are based on PML’s combined projected plus actual contract sales figures.

| | |

| Project 12-117 (Petaquilla Molejón) | 109 | BEHRE DOLBEAR |

|

| Molejón NI 43-101 Technical Report |

| May 2012 |

| | | | | |

TABLE 15.4

PROVEN AND PROBABLE RESERVES

(AS OF JANUARY 1, 2011) |

| | Tonnes

(000s) | Gold | Silver |

Grade

(g/t) | Contained

(oz) | Grade

(g/t) | Contained

(oz) |

| Gold Mineralization | | | | | |

| Proven | 9,072 | 1.549 | 451,884 | 2.39 | 697,315 |

| Probable | 6,259 | 0.951 | 191,382 | 1.55 | 311,378 |

| Total | 15,330 | 1.305 | 643,266 | 2.05 | 1,008,693 |

| | | | | | |

| Aggregate | | | | | |

| Proven | 0 | NA | NA | NA | NA |

| Probable | 36,786 | NA | NA | NA | NA |

| Total | 36,786 | NA | NA | NA | NA |

| |

| 15.3 | RESERVES CONCLUSIONS AND RECOMMENDATIONS |

Using the modified resource model, the authors determined the potential tonnes and grade of reserves in an optimized pit and generated mine plan. From this work, the authors believe that Molejón has reserves that are economically minable. Based on the pre-feasibility level design work completed and reviewed, the authors believe there are approximately 15.3 Mt of gold and silver reserves that can be produced averaging 1.30 g/t gold and 2.05 g/t silver and recovering approximately 586,000 ounces of gold and 711,792 ounces of silver. In addition, the pit contains 36.8 Mt of aggregate reserves which should yield approximately 29.4 Mt of saleable aggregate products after crushing and screening.

Behre Dolbear recommends that for feasibility level analysis, the resource and reserve model be updated after further refinement of the database, statistical review of the assays and evaluation of the estimation methods.

Behre Dolbear believes that the mine will be able to produce the projected 643,000 ounces of gold and 1,008,693 ounces of silver.

| | |

| Project 12-117 (Petaquilla Molejón) | 110 | BEHRE DOLBEAR |

|

| Molejón NI 43-101 Technical Report |

| May 2012 |

16.0 MINING METHODS

Mining, using open pit methodology, has been ongoing for approximately 2 years at the Molejón Project. After a period of pre-production stripping, gold ore was fed, in early 2010, to a conventional gold processing mill with a rated capacity of 2,500 tpd. Mining of both ore and waste is done by a contractor using conventional drilling, blasting, loading, and hauling equipment. The original design for the project included only mill processing of the ore, but a high gold price and relatively large tonnages of low-grade mineralization have evolved into a plan to include a separate, 2.2 Mt/yr, heap leach processing circuit which is currently under construction and is expected to be operational in the third quarter of 2011. Under this scenario, the mine would have a life of about 6 years and a LOM stripping ratio of 1.25 to 1 (waste to ore).

There is a very large copper project, less than 4 km away from Molejón that is scheduled to start construction in late 2011 and will need large quantities of aggregate for foundations, for 35 km of road base to the Atlantic coast and for construction of a port and breakwater. Molejón’s fresh, unmineralized rock, overlaying additional gold mineralization, down dip from the current reserves, has been tested and found suitable for aggregate for the copper property. It is readily available in sufficient quantities for the copper company’s needs and is by far the nearest (and therefore cheapest) source of aggregate. Prices and annual quantities have been discussed and agreed to between the two parties, and these parameters have been used to optimize a larger pit than originally contemplated. This larger pit mines approximately an additional 100,000 contained ounces of gold, which are rendered economic by the aggregate that must be stripped from above them.

| |

| 16.2 | MINE PLANNING AND DESIGN |

The parameters used by the authors for final pit optimization are repeated here from Section 15.0 and shown in Table 16.1.

| | | | |

TABLE 16.1

ECONOMIC PARAMETERS USED FOR PIT OPTIMIZATION |

| | | Mill | Heap | Aggregate |

| Recovery | Saprolite | 93% | 85% | N.A. |

| Oxide | 93% | 85% | N.A |

| Transition | 93% | 70% | N.A. |

| Sulfide | 93% | 35% | 80% |

| G&A | | $5.80 | $1.35 | $0.00 |

| Mining | (per tonne) | $2.09 | $2.09 | $2.09 |

| Processing | (per tonne) | $11.15 | $4.15 | |

| Transportation Cost | (per oz of doré) | $6.50 | $6.50 | NA |

| Royalty | | 9% | 9% | NA |

| Gold Price | (per oz) | $1,250 | $1,250 | NA |

| Silver Price | (per oz) | $30.0 | $30.0 | NA |

| Aggregate Price ($/tonne) | Varies from 9.48 to 12.47 | NA | NA | $11.74 |

| | |

| Project 12-117 (Petaquilla Molejón) | 111 | BEHRE DOLBEAR |

|

| Molejón NI 43-101 Technical Report |

| May 2012 |

The design parameters used by the authors for final pit design are repeated here from Section 15.0 and shown in Table 16.2.

| | |

TABLE 16.2

PIT DESIGN PARAMETERS |

| Item | Value | Units |

| Bench Face Angle | 75 | Degrees |

| Bench Height | 12 | Meters |

| Berm Width | 6.9 | Meters |

| Ramp Width | 14 | Meters |

| Ramp Slope | 10 | % |

| Inter-Ramp Angle | 50 | Degrees |

The authors produced an ultimate pit with ramps using the parameters in Table 16.2. The final optimization resulted in the design illustrated in Figure 16.1. Please note that the pit design shown in Figure 16.1 has not been adjusted to the current topography.

| |

| Figure 16.1. | Final pit design for the modified aggregate sales scenario |

| | |

| Project 12-117 (Petaquilla Molejón) | 112 | BEHRE DOLBEAR |

|

| Molejón NI 43-101 Technical Report |

| May 2012 |

Once the final pit had been designed, Behre Dolbear scheduled the mining and processing of the material for the LOM. Milling rates and heap leach stacking rates were provided by Petaquilla based on their current design for the operations. A stockpile is used to hold lower-grade leach ore in the first few years of operation in order to uncover the higher-grade milling ore. Two mill expansions were used to produce the production schedule: one prior to Year 2 and one mid-way through Year 3.

Based on this much larger pit and the increase in reserves, the 2,500 tpd mill is being expanded in two stages to 7,900 tpd by 2014. Mining will continue to be done by the contractor, so no additional mining equipment is required to be bought by PML. Under this new, expanded scenario, the mine life at the higher milled tonnage would reduce to about 5 years. Counting the sold aggregate as waste, the stripping ratio would be 4.2 to 1, but, counting it as a profit center, the stripping ratio would be reduced to 2.29 to 1.

Although the expanded scenario, currently being implemented, results in a shorter mine life, two other adjacent deposits currently being evaluated are considered likely to provide additional feed to the mill and heap leach operations.

| | |

| Project 12-117 (Petaquilla Molejón) | 113 | BEHRE DOLBEAR |

|

| Molejón NI 43-101 Technical Report |

| May 2012 |

17.0 RECOVERY METHODS

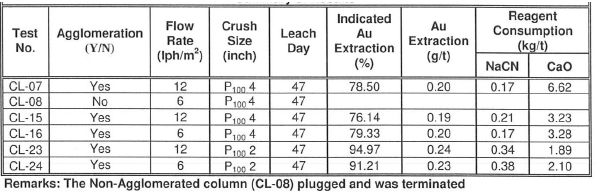

The majority of the low-grade oxide ore at Molejón going to the heap leach will be crushed to 80% passing 3 inches (7.6 cm). Any saprolite low-grade ore going to heap leach will require a finer crush or may already be a finer size from mining and will require additional cement in the agglomeration step (4 kg to 6 kg/t) to produce acceptable gold and silver extractions and maintain permeability. It will require a crush to 100% passing 2 inches (5 cm). Any fresh sulfide ore will require secondary crushing to 80% passing 3/8 inch (0.95 cm) and additional Portland cement.

The crushed, low-grade ore will go to an agglomeration trommel where cement and lime will be added to the ore along with barren cyanide solution from the carbon adsorption plant. The barren solution will have been returned to the leach solution cyanide strength of 1.0 gram of NaCN per liter and a pH of 11 by the addition of lime prior to admixing with the ore during agglomeration. On average, Portland cement will be added at the rate of 2 kg/t of ore along with about 4 kg/t of lime (CaO) to maintain heap permeability and a protective pH of 10.5 to 11.0 in the heap.

The agglomerated ore will be transported by overland conveyor to the stacker on the heap leach pad. A tube conveyor is suggested to minimize the handling of the green agglomerates prior to emplacement on the heap. The heap leach pad will be a double-lined permanent pad for cyanide integrity and prevention of accidental environmental discharge and to securely capture pregnant leach solution. The assumptions for the heap leach pad are two 5-meter lifts of agglomerated material with 60% of the material placed on the initial lift and the balance of 40% of the material on the second lift. It is important to utilize a stacker that is capable of emplacing the agglomerated ore by moving with the filling of the pad. This avoids the movement of heavy equipment on the heap, which tends to compact the agglomerated material, which reduces permeability and creates areas of solution ponding. If solution cannot flow readily through the heap, extraction of precious metal will be delayed or in the worse case not achieved.

Return cyanide solution will be applied to the top of the heap via a distribution network of feeder pipes and small-diameter tubing or latex “wrigglers” which can be used if scaling becomes an issue. The scaling of small-diameter tubing can be minimized, if necessary, by the addition of anti-scalent chemicals to the cyanide leach solution. Cyanide solution flow rates are estimated to be 4 /hr/m2to 6 /hr/m2on the heap. The column test work indicates that this should minimize any ponding of solution on the top of the heap. If ponding starts to occur, the flow rate should be decreased until it ceases. Ponding leads to solution evaporation, and the resultant residue can seriously retard the solution flow and extraction rate in the heap.

The pregnant solution flowing from the bottom of the heap will be collected by lateral ditches that collect the solution and convey it to a common sump. The solution can flow or be pumped from the sump by enclosed pipe to a pregnant solution pond or tank near the mill. From this pond or tank, the pregnant solution will be pumped to carbon adsorption tanks contained in a building near the current mill where in progressive contact the gold will be stripped from solution and adsorbed onto carbon. The barren solution containing a very low level of gold will be pumped to a barren tank where there is an addition of reagents will be added to renew the free cyanide strength and pH to the appropriate level for leaching on the heap. A portion of this reconstituted barren solution will be pumped to the agglomeration circuit where it is used to agglomerate new ore. The balance of the solution is pumped to the heap cyanide distribution system for the extraction of gold from the heap.

On a daily basis, a portion of the carbon in the adsorption system will be advanced to an acid wash to remove base metals and then to a stripping circuit. Newly stripped or replacement carbon will be added to

| | |

| Project 12-117 (Petaquilla Molejón) | 114 | BEHRE DOLBEAR |

|

| Molejón NI 43-101 Technical Report |

| May 2012 |

the adsorption system to take its place. The loaded carbon will be stripped with a strong caustic cyanide solution that reports to electrowinning cells, where the gold once again in solution is plated onto steel wool. The steel wool will periodically be recovered from the cell and smelted with appropriate fluxes to produce gold/silver doré poured from the furnace. The slag from the smelting process will be crushed and sent to the mill for inclusion in the feed to recover any gold contained in the slag.

The stripped carbon will report to a regeneration kiln where in the presence of steam to avoid oxidation the carbon will be thermally reactivated for gold recovery. The hot carbon will be quenched in water and screened to remove any fines generated during the reactivation process prior to return to service in the adsorption tanks.

| | |

| Project 12-117 (Petaquilla Molejón) | 115 | BEHRE DOLBEAR |

|

| Molejón NI 43-101 Technical Report |

| May 2012 |

18.0 PROJECT INFRASTRUCTURE

| |

| 18.1 | MINE INFRASTRUCTURE AND SUPPORT FACILITIES |

Public services are basically not available in the region; all project-related infrastructure has been built specifically to serve the projects and is in the process of being supplemented and expanded, mostly by PML and Minera Panamá (Figure 18.1).

Site Roads.The site roads include access roads to the pits, waste dumps, tailing ponds, mill, maintenance shop, and administrative buildings. Construction criteria for the roads include an aggregate surfacing and in general a 10 meter width. Culverts and ditches are strategically installed to ensure adequate drainage.

Power.Currently electricity used in the Molejón project is produced by diesel generators, although these will eventually be replaced when a mini-hydro power plant is completed. The diesel generators will remain as a back-up source (PDI, 2010). Also, there are proposed plans for a power transmission line.

Fuel Storage.Fuel storage at the Molejón plant consists of three reservoirs totaling nearly 90,000 gallons. Additionally, the Company has two extra reservoirs of 20,000 gallons each located in La Pintada.

Heavy Equipment Shop.The heavy equipment shop is designed for mechanical maintenance of light and heavy equipment (trucks, bulldozers, shovels, etc.). It is composed of two buildings: the first being used as a warehouse for spare parts while the second one is open on two sides to provide access to the equipment.

Telecommunications.Phone and internet service is available at the mine office via the satellite service at the Molejón deposit. The Company has installed a fiber optic ring within the office facilities and warehouses to increase robustness of the service.

| | |

| Project 12-117 (Petaquilla Molejón) | 116 | BEHRE DOLBEAR |

|

| Molejón NI 43-101 Technical Report |

| May 2012 |

| |

| Figure 18.1. | Local project infrastructure |

| | |

| Project 12-117 (Petaquilla Molejón) | 117 | BEHRE DOLBEAR |

|

| Molejón NI 43-101 Technical Report |

| May 2012 |

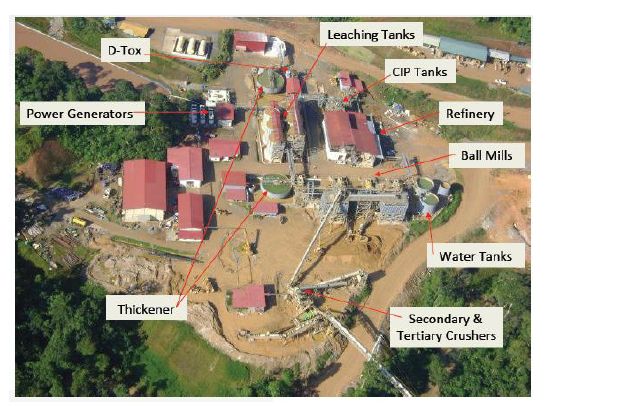

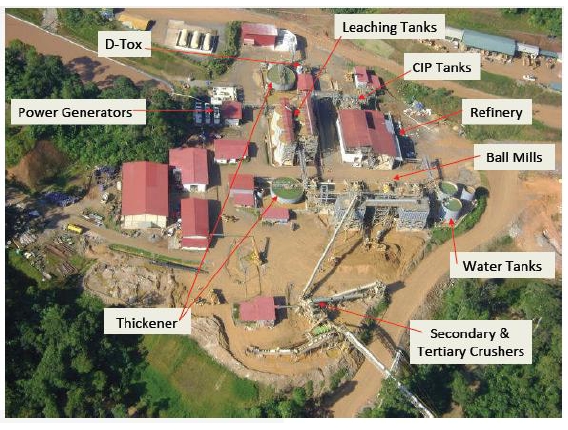

Support Facilities.The Molejón camp consists of two helicopter pads and numerous buildings, including housing for over 200 employees, a sample preparation laboratory, several core storage buildings, drying sheds for core, a complete kitchen and mess, and office facilities for the personnel (Figure 18.2).

Process Plant.The process plant consists of crushing, milling, leaching, and carbon-in-leach (CIL) recovery sections in addition to the tailings dams, facilities, and ponds (Figure 18.2).

| |

| Figure 18.2. | Molejón gold plant aerial view |

| | |

| Project 12-117 (Petaquilla Molejón) | 118 | BEHRE DOLBEAR |

|

| Molejón NI 43-101 Technical Report |

| May 2012 |

19.0 MARKET STUDIES AND CONTRACTS

Gold/silver doré bars, usually poured weekly at site, are shipped by air, via Panama City to Johnson Matthey refinery in Toronto, Canada. Doré shipping costs are $5,500 for each shipment plus $10 per kg shipped plus a fuel surcharge of $0.30 per kg shipped. After a small standard deduction, Johnson Matthey credits the gold and silver to Molejón’s metal account, and Molejón then sells the metals to a third party at the spot prices.

The construction aggregates produced from Molejón will be used in a variety of markets. These include:

Current local road improvement and/or construction projects

Infrastructure construction in conjunction with the Petaquilla Copper project

Hydroelectric dam construction

Port construction

Ongoing road maintenance

Future infrastructure projects in the new port area

The aggregates produced at Molejón will be the sole source for these projects because no other source(s) exist within a reasonable distance of these projects. In addition, the potential rate of consumption of aggregates for these projects is so great that no other source(s) currently exist that can meet the demand.

The Minera Panamá copper project, together with ancillary aggregate needs, will consume more than 29 Mt through 2016. If the Molejón aggregate were not available, new resources of high-quality aggregate-grade material would have to be identified, permitted, and developed in close proximity to the demand center. It is highly unlikely that this could or will happen; thus further securing Molejón’s position as the only likely source.

Following the initial high demand for aggregates described above, numerous ongoing projects will likely exist including ongoing road maintenance and future infrastructure development in the port area. These continuing sources of aggregate demand will likely consume in excess of 500,000 tonnes per year for the foreseeable future. Although imported aggregates will become a potential competitor to Molejón upon completion of the new port, Molejón’s proximity to the port area will continue to create a strong competitive advantage over imported aggregates.

| | |

| Project 12-117 (Petaquilla Molejón) | 119 | BEHRE DOLBEAR |

|

| Molejón NI 43-101 Technical Report |

| May 2012 |

20.0 ENVIRONMENTAL STUDIES, PERMITTING, AND

SOCIAL OR COMMUNITY IMPACT

In order to comply with all requirements for the environmental approval process for the proposed mine, Petaquilla Gold, S.A, submitted an Environmental Impact Study Category III, for the implementation of the Molejón Mining Project, adding other measures mandated by the ANAM.

The National Authority of the Environment (ANAM) on November 26, 2008, issued Resolution DIEORA

IA-809-2008, approving the EIS of reference. In accordance with Contract Law No. 9 of February 26, 1997, the Ministry of Commerce and Industry of the Government of Panamá issued a letter to the

Company dated November 18, 2009, authorizing Petaquilla’s subsidiary, Petaquilla Gold, S.A., to initiate commercial production at its Molejón gold mine.

| |

| 20.1 | ENVIRONMENTAL PERMITTING |

When theLey Petaquillawas adopted in 1997, the General Environmental Law Number 41 of 1998 that created the environmental assessment process did not yet exist, so when the company initiated infrastructure works, it did not submit an Environmental Impact Study (EIS) to the National Environment Authority (ANAM). The Company filed a Study of Environmental Viability with the Ministry of Trade and Industry (as determined by theLey Petaquilla) in 1998, and objections were not filed. According to the Company, this is the formal environmental approval to proceed with the project.

Later, between November 2006 and May 2007, three EIS were filed before ANAM (Panamá’s environmental authority) to account for the proposed activities at the Molejón area, split off from the main Petaquilla project. The Company also reports that a bond for $750,000 Balboas was deposited, as required by the Contrato Ley Number 9 (Reference: www.desarrollopetaquilla.com).

Existing environmental studies at Petaquilla and Molejón have raised a series of environmental and social issues that required resolution and were dealt with through a Proposal for Social, Environmental Assessment, and Permitting Services prepared for Teck Cominco by Golder Associates (April 2007), which provided an outline of the environmental investigations needed for environmental regulatory approvals. This included the compilation of additional baseline data and preparation of an updated environmental and social impact assessment for several disciplines of the Biophysical and Social Environment to include the following.

Climate and Meteorology

Air Quality

Noise

Soils and Geochemistry

Hydrology

Hydrogeology

Water and Sediment Quality

Physical Marine Environment

Visual Aesthetics

Terrestrial Flora and Fauna

Freshwater Fish and Aquatic Habitat; and

Marine Biology

Demography

Economic Activities

| | |

| Project 12-117 (Petaquilla Molejón) | 120 | BEHRE DOLBEAR |

|

| Molejón NI 43-101 Technical Report |

| May 2012 |

Natural Resources Use

Social Services and Infrastructure

Public Health

Political and Social Organizations

Cultural Heritage Resources

Local and National Development Plans and Programs

Public Perception of the Project

In order to comply with all requirements for the environmental approval process for the proposed mine, Petaquilla Gold, S.A, submitted an Environmental Impact Study Category III, for the implementation of the Molejón Mining Project, adding other measures mandated by the ANAM. This document was reportedly produced abiding by Panamá Regulations (Ley No. 41, 1998, Decree #209) and other International Regulations such as IFC Social and Environmental Sustainability, Performance Standards and Guidelines/Equator Principles and World Bank standards.

The National Authority of the Environment (ANAM) on November 26, 2008, issued Resolution DIEORA IA-809-2008, approving the EIS Type III reference (Appendix 1.0). In accordance with Contract Law Number 9 of February 26, 1997, the Ministry of Commerce and Industry of the Government of Panamá issued a letter to the Company dated November 18, 2009, authorizing Petaquilla’s subsidiary, Petaquilla Gold, S.A., to initiate commercial production at its Molejón gold mine. The said authorization includes 13 conditionings and 27 recommendations that were specific in numeral 3 and 4. These conditions had to be satisfied before the Company could attain full commercial production of the Molejón Gold Mine, which forms a small part of the overall project area. On detailed review of the EIS Resolution by the Company, it became apparent that some conditions were inapplicable to the Molejón operation, and others had already been satisfied by the Company. The Company therefore established a working group to cooperate with ANAM to ensure that all conditions were satisfied or waived, so that full commercial production would take place without delay.

The working group met with the ANAM representatives on several occasions, and the Company provided ANAM with a comprehensive data package describing testing procedures, which would include the production of gold.

| |

| 20.2 | CURRENT ENVIRONMENTAL PERMITTING STATUS AND ISSUES |

In order to comply with all conditionings, PML has defined a series of environmental policies summarized in the issuing of an Environmental Commitment that includes:

Re-vegetation, Reforestation, and Ornamentation

Preservation of the Grounds and Erosion Control

Hydrology, Protection of Sources, and Sedimentation Control

Handling of Solid Wastes and Recycling

Environmental Training

| | |

| Project 12-117 (Petaquilla Molejón) | 121 | BEHRE DOLBEAR |

|

| Molejón NI 43-101 Technical Report |

| May 2012 |

| |

| 20.3 | FUTURE ENVIRONMENTALACTIVITIES,OBLIGATIONS,ANDPOTENTIALLIABILITIES |

PML also established an Environmental Management Plan for the year 2010, which includes:

Quality of Air, Soils, and Water

Waste Management Plan

Certifications (ISO 14001 and OHSAS 18001)

Environmental Emergencies Plan

Development of Environmental Permits for Various Projects

Environmental Training

Technical Assistance from Third Parties for Monitoring of Environmental Quality and ISO Standards Certification

Social Programs

One of the Company’s most significant social programs developed through Fundacion Petaquilla is the implementation ofProduction Modules. These serve as mechanisms to foster community productivity by promoting a more varied economy and sustainability. This is achieved by assisting people with ventures that will provide for a livelihood beyond subsistence farming, identifying more effective and efficient manners of production, and transferring the use of new technology.

Purchases for Promoting Production:This program is oriented to assist families or small groups to commercialize their products.

Purchase of homemade food products at the El Guabo, Piedras Gordas community.

Purchase of handmade hats from local producers of El Harino and San José del General communities.

Poultry Farming:Fowls and laying hens.

Vegetable Gardens:Students and families from neighboring communities plant vegetable gardens with support from the Company (PML website: www.petaquilla.com).

| |

| 20.4 | CURRENT ENVIRONMENTAL ISSUES |

Under Numeral 6 of ANAM Resolution, Petaquilla Gold was requested to submit a bond for $4.3745 million Balboas for the total estimated amount of environmental activities through the 12-year mine life period. Petaquilla Gold requested ANAM to reconsider the amount and prorate the bond through the mine’s life.

Under Numeral 5 of ANAM Resolution, Petaquilla Gold was fined a total of $934,000 Balboas for having initiated construction activities before the EIA was approved. The company formally argued that notification had been given by March 6, 2009 and that ANAM has not defined how the fine was calculated. It eventually requested the reconsideration of the amount of the fine and its inclusion in the $4.3745 million Balboas bond previously mentioned.

According to PML, “It is important to mention that the Supreme Court of the Republic of Panamá resolved the fine in favor of Petaquilla Minerals. Therefore it is not a liability anymore.”

| | |

| Project 12-117 (Petaquilla Molejón) | 122 | BEHRE DOLBEAR |

|

| Molejón NI 43-101 Technical Report |

| May 2012 |

Active NGOs in Panamá and particularly in the Project Area have argued that theLey Petaquillaviolates the Constitution of Panamá since both projects (Petaquilla and Molejón) enjoy exemption from many elements of Panamanian environmental and tributary law. For this reason, it has been argued that,“the Law could be overturned by a ruling of unconstitutionality. Reportedly such a legal procedure would take some time, but it cannot be discounted, especially if it can be heard before the copper mine is actually in operation or if an interlocutory injunction is granted to prevent further environmental damage while the case is being heard”(Reference:www.miningwatchcanada.com). However, according to PML, “Law #9 is from 1997 and during all this period (11 years) there is no evidence of anyone requesting (which is the only possibility of action) for the Law to be declared unconstitutional and there is a term for doing that” (L. Carrizo, 19/04/11).

| | |

| Project 12-117 (Petaquilla Molejón) | 123 | BEHRE DOLBEAR |

|

| Molejón NI 43-101 Technical Report |

| May 2012 |

21.0 CAPITAL AND OPERATING COSTS

| |

21.1 | OPERATING COSTS |

| |

21.1.1 | Mining |

The current mining cost is $2.09/t, and this is expected to increase modestly as haul distances lengthen; however, this will be counterbalanced by the future requirement to move higher tonnages of ore and waste, resulting in some unit cost savings based on economies of scale. Accordingly, the current unit mining cost was used in the pit optimization process to calculate mineable ore reserves within the final pit limits. This cost was also used in the LOM cash flow analysis to determine the overall economics of the milling, heap leaching, and aggregate sales case, which is in process of being implemented.

The 2,500 tpd processing plant has been running for approximately 18 months. Unit operating costs for the expanded mill operation (rising progressively to 7,900 tpd by 2014) are based on extrapolating from current unit costs, which are in the range of $15.00 per tonne. For the pit optimization process and the financial evaluation of the project, an average milling cost of $11.15 per tonne (independently calculated by the authors) not including applicable G&A has been used.

Heap leaching of the lower-grade increment of the orebody is expected to start up in the second quarter of 2012 at a treatment rate of 2.2 Mt/yr. The authors have independently calculated operating costs for the heap leach operation to be $4.15 per tonne, not including G&A.

Two new crushing plants have been purchased to handle the increased crushing needs for the heap leach operation and the different sizes of aggregate required. The authors have independently calculated the aggregate crushing cost to be $1.11 per tonne.

| |

| 21.1.5 | General and Administration (G&A) |

When the heap leach operation comes on stream in the third quarter of 2011, it will be necessary to split the property G&A costs equitably between the milling and heap leach operations in order to determine the cut-off grades for each of these operations. The authors have used average G&A costs of $5.80 per tonne for milled ore and $1.35 per tonne for heap leached ore. These allocations were based on the ounces produced per tonne of ore for the milling and heap leach operations. No G&A costs are allocated to the aggregate crushing.

| |

| 21.1.6 | Operating Cost Summary |

Table 21.1 summarizes the operating costs used to optimize the ultimate pit limits and to establish the favorable economics of the reserves contained in the expanded pit.

| | |

| Project 12-117 (Petaquilla Molejón) | 124 | BEHRE DOLBEAR |

|

| Molejón NI 43-101 Technical Report |

| May 2012 |

| |

TABLE 21.1

MOLEJÓN OPERATING COSTS |

| Mining | $2.09/t of ore, waste, or aggregate mined |

| Mill Processing (including G&A allocation) | $16.95/t of ore milled |

| Heap Leach Processing (including G&A allocation) | $5.50/t of ore heap leached |

| Aggregate Crushing | $1.11/t of aggregate crushed |

The authors have either developed these operating costs jointly with Molejón personnel or reviewed those developed by Molejón and believes them to be reasonable and to be accurate to pre-feasibility study levels.

Capital expenditures required to accomplish the planned expansion program include a crushing plant for the 2.2 Mt/yr heap leach operation; a second crushing plant for production of the aggregate; construction of a heap leach pad and a pregnant solution processing plant; and all equipment required to expand the current mill in two stages to 7,900 tpd by 2014. PML has solicited quotations for the majority of this required equipment, which the authors have reviewed, and a considerable quantity of it has already been ordered. PML has made financing arrangements to pay for all of the equipment utilizing two separate leases, one for the mill expansions and the other for the heap leach plant and pad. Details of the annual lease payments and the up-front capital expenditures are shown in Table 21.2. Capital costs, including interest paid on the leases, total just under $40 million.

| | | | | | | |

TABLE 21.2

CAPITAL EXPENDITURES AND LEASES

($000s) |

| Item | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | Totals |

| Two Crushing Plants | 5.250 | | | | | | 5.250 |

| Mill Expansion Lease | 1.544 | 1.685 | 1.685 | 1.685 | 0.140 | | 6.739 |

| Heap Leach Lease | 2.500 | 6.000 | 6.000 | 6.000 | 6.000 | 1.000 | 27.500 |

| |

| Totals | 9.294 | 7.685 | 7.685 | 7.685 | 6.140 | 1.000 | 39.489 |

The authors have either developed these capital costs jointly with PML personnel or reviewed those developed by PML, and believes the Capex figures to be reasonable and to be accurate to pre-feasibility study levels. The authors added additional contingency to the capital costs to ensure compliance with pre-feasibility standards.

| | |

| Project 12-117 (Petaquilla Molejón) | 125 | BEHRE DOLBEAR |

|

| Molejón NI 43-101 Technical Report |

| May 2012 |

22.0 ECONOMIC ANALYSIS

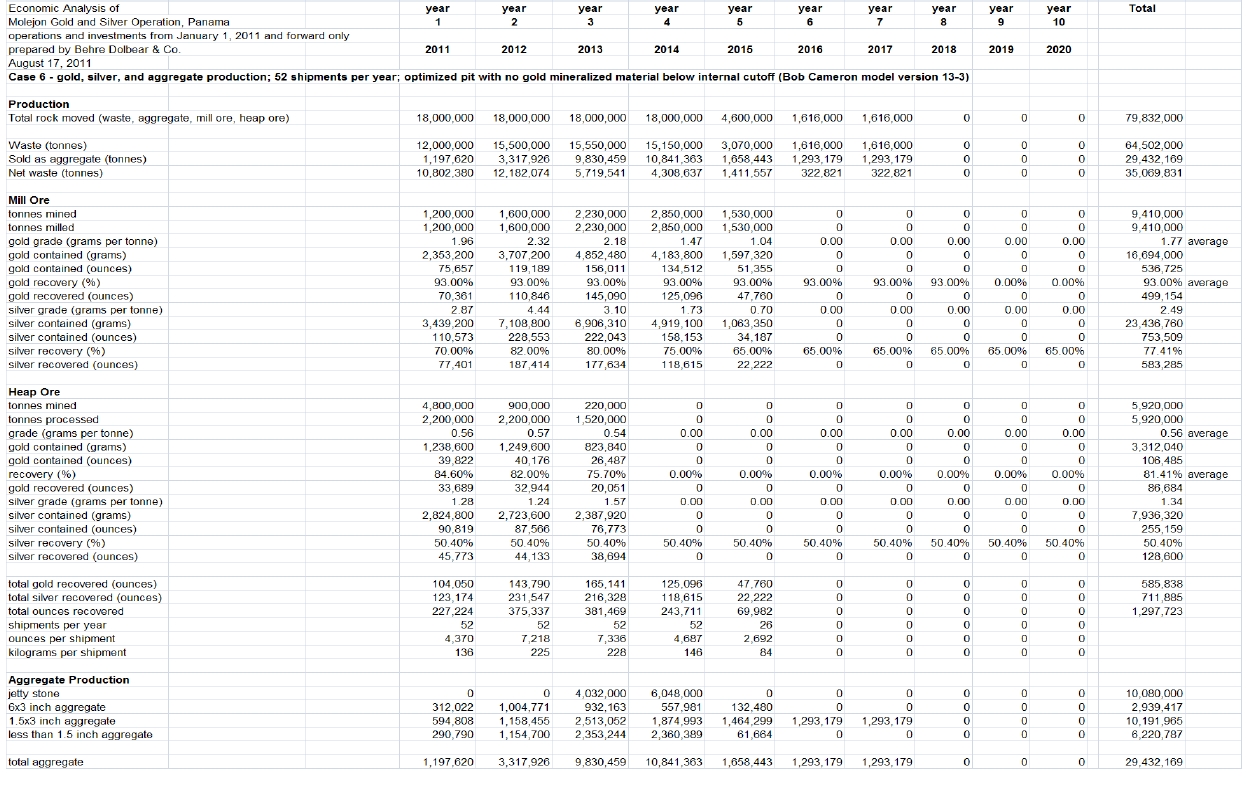

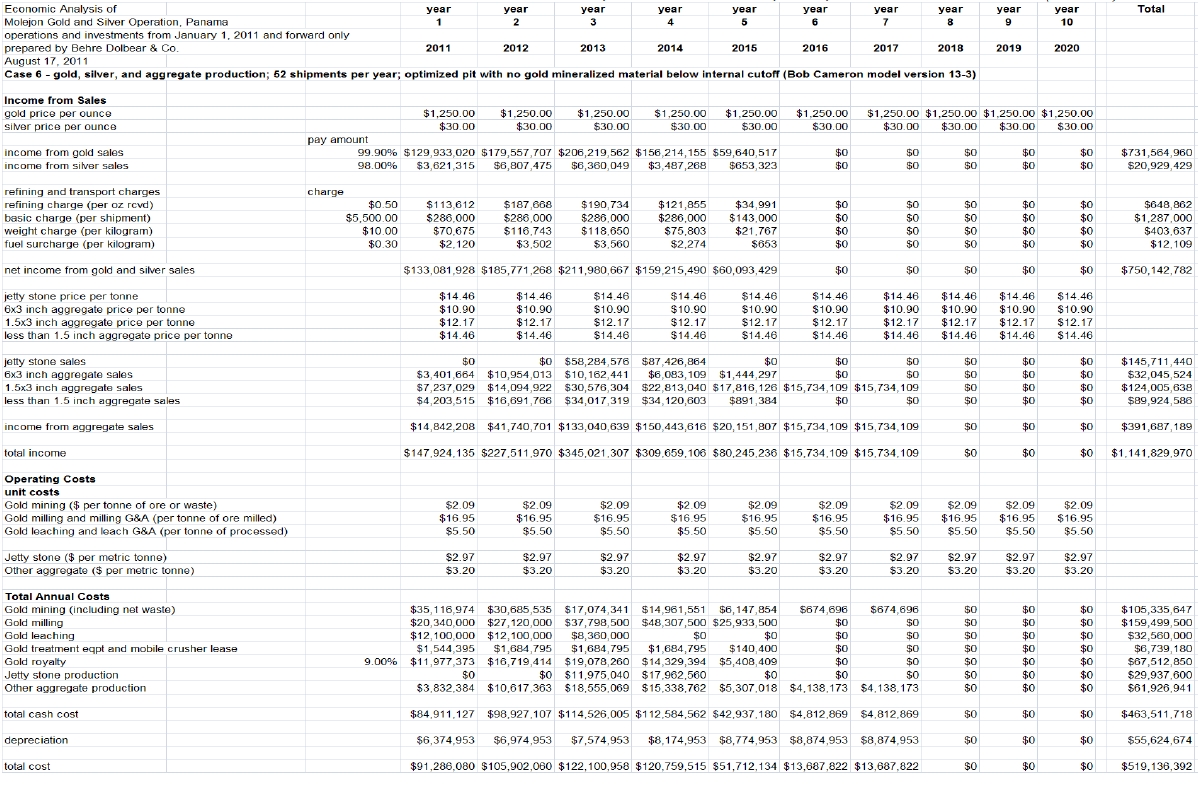

Input consists of the expected movement of overburden, some of which will be sold as aggregate plus the movement of material to the mill and movement of material to the heap leach. These input items are discussed in detail elsewhere in this document, but in summary, 79.8 Mt will be mined, of which 9.4 Mt will be sent to the mill; 5.9 Mt will be sent to the heap; and 29.4 Mt will be sold as aggregate. From 643,000 ounces fed to the heap and mill, 586,000 ounces of gold are recovered and sold. From 1,009,000 ounces of silver fed to the heap and mill, 712,000 ounces of silver are recovered and sold.

A copy of the refining contract with Johnson Matthey has been provided by Petaquilla. The terms were modeled in the cash flow analysis. The payable amount of the gold and silver contained in the dore is 99.9% and 98.0%, respectively. The refining charge is $0.50 per ounce received. The cost of transport is $5,500 for each shipment plus $10 per kg shipped plus a fuel surcharge of $0.30 per kg shipped. Petaquilla currently ships weekly (assumed to be 52 shipments per year), subject to a limitation of 150 kg per shipment, which, however, Johnson Matthey has said they will not enforce. Net income from gold and silver sales is the payable gold and silver contained, multiplied by the assumed sales price, less the various refining and transport charges deductions. To the net income from gold and silver is added the net income from aggregate sales, to determine total income for the project.

Operating costs are developed elsewhere in this document. In summary, input operating costs consist of $2.09/t of ore or waste; $16.95 per tonne processed for gold milling plus milling G&A; $5.50 per tonne for heap leaching and leaching G&A; $2.97 per tonne for jetty stone production, and $3.20 per tonne for other aggregate production. Some of these costs include the cost of leased equipment.

Most of the capital investment was made prior to 2011, but expansion capital is necessary for the aggregate production and expansion of leaching and milling facilities. For aggregate production, $5.25 million is included in 2011, and for expansion of milling and leaching, $34.34 million is included (spread over 6 years).

The structure of the cash flow spreadsheet first shows production of gold, silver, and aggregate; next, the income from sales of all products is determined. From the income, the operating costs for mining, milling, leaching, and aggregate production are deducted. These operating costs include payments for leased equipment and a royalty of 9% on gold sales. The cash operating costs are subtotaled. Next, depreciation of capital investments is determined. A 10-year straight-line depreciation is used for tax purposes.

Net income before taxes is income from sale of all products less cash operating costs less depreciation. After taxes are determined, depreciation is added back to the cash flow stream to determine the net income from operations. Capital investments are then deducted to determine the net cash flow. Net present value of the cash flow is shown for various discount rates, varying from 0% (no discounting) to 25%. For example, NPV at a discount rate of 8% is $395 million.

Payback occurs early in the second year (2012), after the mill throughput is increased and the heap leach operation starts up. Because many of the new items are leased rather than purchased up front and the lease payments are spread over the several years, payback is much quicker than if the capital items were all purchased initially. In the latter case, however, payback would still take place in 2012, albeit later in the year.

| | |

| Project 12-117 (Petaquilla Molejón) | 126 | BEHRE DOLBEAR |

|

| Molejón NI 43-101 Technical Report |

| May 2012 |

Mine life for the mill is 4.5 years; mine life for the heap leach operation is 2.7 years; and mine life for the aggregate sales is 6 years. The life of the mill and the heap leach operations is expected to be extended by ore from adjacent deposits currently being evaluated.

The corporate income tax rate is 27.5% in 2011, reducing to 25% in 2012 and thereafter. Panamanian Legislative Assembly Law Number 9 of February 26, 1997 grants certain privileges to Corporation Minera Petaquilla, S.A., the most significant of which are some tax concessions. The law grants an exemption from taxes until the initial investment of $75 million is recovered from taxes owed. The $75 million exemption takes about 2.5 years to fulfill. After the nominal tax of $75 million is recovered, taxes are actually paid. A special calculation at the bottom of the spreadsheet shows the recovery of the $75 million from taxes.

| |

| 22.4 | CASH FLOW SPREADSHEET MODEL |

A cash flow spreadsheet model of the Molejón gold, silver, and aggregate operation has been prepared by and is shown as Table 22.1.

| | |

| Project 12-117 (Petaquilla Molejón) | 127 | BEHRE DOLBEAR |

|

| Molejón NI 43-101 Technical Report |

| May 2012 |

TABLE22.1

ECONOMICANALYSIS OFMOLEJÓNGOLD ANDSILVEROPERATION, PANAMÁ–CASE6–GOLD, SILVER,ANDAGGREGATIONPRODUCTION

| | |

| Project 12-117 (Petaquilla Molejón) | 128 | BEHRE DOLBEAR |

|

| Molejón NI 43-101 Technical Report |

| May 2012 |

TABLE22.1

ECONOMICANALYSIS OFMOLEJÓNGOLD ANDSILVEROPERATION, PANAMÁ–CASE6–GOLD, SILVER,ANDAGGREGATIONPRODUCTION(CONTINUED)

| | |

| Project 12-117 (Petaquilla Molejón) | 129 | BEHRE DOLBEAR |

|

| Molejón NI 43-101 Technical Report |

| May 2012 |

TABLE22.1

ECONOMICANALYSIS OFMOLEJÓNGOLD ANDSILVEROPERATION, PANAMÁ–CASE6–GOLD, SILVER,ANDAGGREGATIONPRODUCTION(CONTINUED)

| | |

| Project 12-117 (Petaquilla Molejón) | 130 | BEHRE DOLBEAR |

|

| Molejón NI 43-101 Technical Report |

| May 2012 |

23.0 ADJACENT PROPERTIES

| |

| 23.1 | MINA DE COBRE PANAMÁ PROJECT |

Minera Panamá, S.A., a fully owned subsidiary of Inmet Mining Corp. is in the pre development stage of its Petaquilla Copper Project, adjacent to the north of Molejón.

Total Measured and Indicated Resources from the Colina, Botija, Valle Grande, Botija Abajo, and Brazo areas are reported at 3,271 Mt at 0.36% copper, 0.007% molybdenum, 0.06 gram per tonne (g/t) of gold, and 1.30 g/t of silver.

Porphyry copper ore from the Botija, Colina, and Valle Grande pits will be treated in a large concentrator at a nominal production rate of 150,000 t/d with a head grade of up to 0.7% copper and 0.013% molybdenum, AMEC 2010, Mina de Cobre Panamá Project,

Feed Study Internal Report for Minera Panamá, S.A. “The concentrator will initially treat a nominal 150,000 t/d of ore supplied from the Botija pit; later, ore will be received from the Colina and Valle Grande pits. From Year 10, the concentrator ore throughput will be increased by 50%, to a nominal 225,000 tpd, to maintain production of concentrate despite a falling head grade” (www.minerapanama.com).

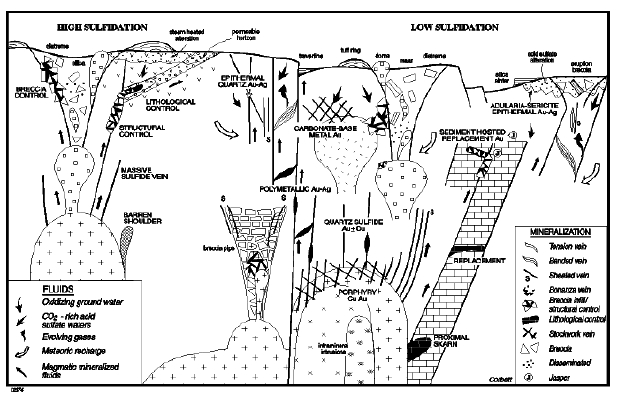

These deposits are related to batholitic intrusives that are the likely sources for the fringe epithermal system at Molejón (S. Muller, 2007).

Petaquilla holds 100% of the exploration and exploitation rights to 842 km2of concessions surrounding its Molejón Gold Project and Inmet Mining Ltd.’s world-class copper project, all located within the Petaquilla Mineral District in central Panamá. Several promising exploration targets have been discovered and are in the definition process.

Botija Abajo.Northeast of Molejón, another gold deposit, known as Botija Abajo, has been discovered and is being outlined by exploration drilling by Petaquilla Gold.

Lata.Surface geology work is underway at Lata, a prospect northwest of Molejón, north of the other side of the Petaquilla copper deposit. Initial geologic work, soil geochemistry, and limited drill holes from the mid-1990s drill programs suggest that the greater Lata area has potential to expand the regional gold resource base.

Oro del Norte.Soil and rock chip sampling on the Oro del Norte concession, located 22 km northeast of Molejón, has identified promising targets. Gold mineralization at the Oro del Norte concession area is associated with a series of northeast and northwest striking quartz veins and alteration. To date, 29 HQ diamond drill holes, for a total of 5,310 meters, have been completed.

| | |

| Project 12-117 (Petaquilla Molejón) | 131 | BEHRE DOLBEAR |

|

| Molejón NI 43-101 Technical Report |

| May 2012 |

Bellhaven Copper and Gold is developing an analogous mineralization trend to the south on another concession. This is in volcanics known as the Boca de Hiqui deposit. The deposit lies in the Veraguas Gold district that has previously produced 105,000 ounces at the Santa Rosa Mine (S. Muller, AAT, 2007).

| | |

| Project 12-117 (Petaquilla Molejón) | 132 | BEHRE DOLBEAR |

|

| Molejón NI 43-101 Technical Report |

| May 2012 |

24.0 OTHER RELEVANT DATA AND INFORMATION

Not Applicable

| | |

| Project 12-117 (Petaquilla Molejón) | 133 | BEHRE DOLBEAR |

|

| Molejón NI 43-101 Technical Report |

| May 2012 |

25.0 INTERPRETATION AND CONCLUSIONS

The authors made use of abundant information provided by PML, previous owners and operators, consultants, PML internal files, public information, and Behre Dolbear’s files and reports on Molejón. This information covered concession, environmental, geology, exploration, drilling, core and data handling, sampling preparation and assaying procedures, QA/QC protocols, historic resource estimates, and current resource and reserve estimates and mine planning.

The authors have no reason to believe that the information used in the preparation of the report is invalid or contains misrepresentations.

QA/QC protocols were implemented by PML and revised by the authors. AAT Mining Services (2007) made a thorough review of PML’s sample preparation, assay and security procedures concluding:

“2007 drill core samples were analyzed to industry standards with minimal variance of protocols or analytical results;

Where variance in 2007 data was obvious, results were investigated and resolved in all instances. These were usually due to transcription errors.

The 1990s program has received adequate twinning by holes drilled in 2006 to render the data useful for resource calculation purposes when the holes are proximal to 2006 holes” (AAT, 2007).

The authors reviewed AAT reports and established Protocols as well as PML logging and sampling procedures for the 2006-2007 drilling campaign, data collection, and data transfer as well as the controls and formats used in the chain of command all through the process. The authors found that these were adequate and reliable as a basis for further mineral resource estimate.

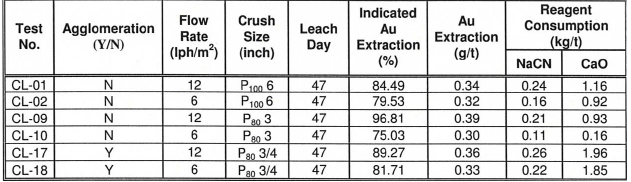

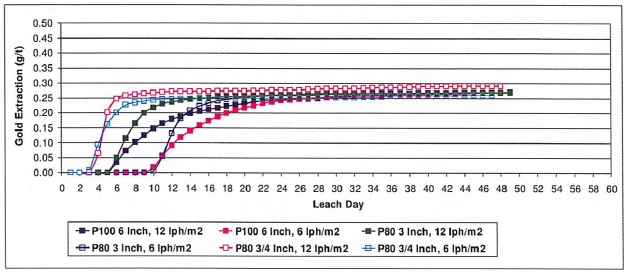

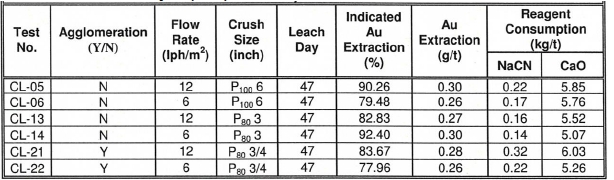

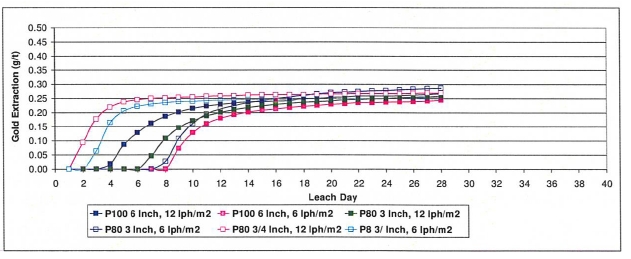

The metallurgical data obtained from the nine crushed core column leach tests indicates the samples of various portions of the low-grade mineralized material at Molejón are amenable to heap leaching with good to excellent recoveries for the oxide material (80% to 98%) and modest recoveries for the fresh primary sulfide ore (35% to 53%). This extraction was achieved with modest cyanide consumption (0.40 kg/t to 0.93 kg/t) and modest lime (calcium oxide) consumption (0.76 kg/t to 4.81 kg/t). The silver recoveries varied from 34.3% to 63.8% with an overall average of 50.4%.

The gold extraction of the low-grade oxide material is very good at an average extraction of about 85% of the gold, particularly for low grade material. This low-grade oxide material, in particular, appears to be an excellent candidate for heap leaching. The overall average for silver extraction is 50.4%.

Low-grade silver bearing material is coincidentally available with the gold bearing material and also responds reasonably well considering the low silver grade. The extraction of silver from low-grade oxide material is in the range of 59% to 64%. The average silver extraction of 50.4% is dependent upon the material under leach with oxidized material having higher extractions than the low-grade sulfide material.

| | |

| Project 12-117 (Petaquilla Molejón) | 134 | BEHRE DOLBEAR |

|

| Molejón NI 43-101 Technical Report |

| May 2012 |

While these column leach tests suggest that a leach time of approximately 90 plus days is necessary, larger-scale column leaches will be need to determine the impact of crush size, agglomeration, irrigation flow rate, and lift height upon precious metal extraction. Higher cyanide strength and longer leach times will favor additional extraction of silver, as the kinetics of silver extraction is slower than for gold.

Based on the Geovectra Block Model as modified, the authors conclude that the Petaquilla property contains 31.6 Mt of Measured plus Indicated resources averaging 0.80 g/t gold and 1.74 g/t silver at a cutoff of 0.20 g/t gold.

With these results in hand, the authors re-ran the pit optimization and LOM schedule developed by a Petaquilla outside consultant. It was determined, however, that some minor steps carried out on this work would make the prior ore reserve statement unacceptable by NI 43-101 standards. These included the lack of a main haulage road in the pit design; a specific gravity error; no allowances for dilution or ore losses; and the possible inclusion of Inferred material in determining the pit limits.

The authors accordingly re-ran the pit optimization. Behre Dolbear developed capital and operating costs for the new heap leach and aggregate operations, designed a main haulage ramp to the pit bottom, included 10% dilution and an ore loss of 3%, developed a new LOM schedule, and ran a cash flow sheet for the operation to demonstrate the strong economics.

PML has provided information to Behre Dolbear regarding the sales of aggregate materials, predominantly to Minera Panamá, S.A. for the construction of the Petaquilla copper mine, located only 4 km from Molejón. This information includes their assertion that the copper project is a fact and will be built (PML letter to Behre Dolbear dated March 21, 2011).

Minera Panamá has announced the construction of their project beginning September 2011 to start operations December 2015 (http:// www.minerapanama.com /keydocs/0965609001291160549.pdf).

Based on available pre-feasibility studies by Minera Panamá, they have calculated that over 29.4 Mt of aggregate material will be required through the construction period.

PML also provided Behre Dolbear with a copy of a letter from SAM Heavy Equipment Solutions Corp. stating their interest in purchasing 1.8 million cubic meters of aggregate materials for the next 5 years (SAM letter to PML dated March 4, 2011).

Based on these parameters and pre-feasibility level design work, the authors conclude that the Petaquilla property contains15.3 Mt of Proven and Probable reserves averaging 1.30 g/t of gold and 2.05 g/t silver for a total of 643,000 ounces of gold and 1,008,693 ounces of silver contained.

Using the revised resource model, the authors re-ran the pit optimization, using the same parameters considering the sale of aggregate materials, determined the potential tonnes and grade of reserves in an optimized pit, and generated a mine plan. From this work, the authors believe that Molejón has reserves that are economically minable.

| | |

| Project 12-117 (Petaquilla Molejón) | 135 | BEHRE DOLBEAR |

|

| Molejón NI 43-101 Technical Report |

| May 2012 |

The authors recommend that for feasibility level analysis, the resource and reserve model be updated after further refinement of the database, statistical review of the assays, and evaluation of the estimation methods.

The authors believe that Molejón will be able to produce the projected 585,869 ounces of gold, 711,793 ounces of silver, and 29.4 Mt of saleable aggregate products.

The authors, by virtue of their review and estimate of the project resources and reserves, affirm that the resource and reserve estimate is in accordance with NI 43-101 technical standards. The authors have no reason to infer that the information used in the preparation of the report is invalid or contains misrepresentations. The technical program recommended herein is based on the project technical data that are judged appropriate in the reasonable progressive economic mineral evaluation of the project.

| | |

| Project 12-117 (Petaquilla Molejón) | 136 | BEHRE DOLBEAR |

|

| Molejón NI 43-101 Technical Report |

| May 2012 |

26.0 RECOMMENDATIONS

| |

| 26.1 | METALLURGICAL STUDIES RECOMMENDATIONS |

Metcon initiated rinsing of the heap leach columns in the final quarter of 2010 on all of the large columns at Molejón. Metcon did screen analyses of the leach residues of the column leaches, and those results were reported in April 2011.

Care will be needed to ensure that any oxidation of the sulfides in the fresh material will not produce any acid solutions at the end of the heap leach. The preponderance of highly alkaline oxide leached material should be sufficient to ensure that there is more than sufficient chemical capacity to neutralize any acid generated by oxidation of the low-grade sulfitic material. It is recommended that this issue be given further study to confirm this conclusion during the heap leach planning phase.

| |

| 26.2 | MINERAL RESOURCE AND RESERVE RECOMMENDATIONS |

The authors recommend that for feasibility level analysis, the resource and reserve model be updated after further refinement of the database, statistical review of the assays, and evaluation of the estimation methods.

| |

| 26.3 | EXPLORATION PROJECT RECOMMENDATIONS |

Botija Abajo is the more advanced exploration project near Molejón. It is the natural possible source of gold feed to the process plant to extend the mine life at Molejón. The authors recommend that further analysis and validation of the Mineral resources estimated at Botija Abajo be carried out. Provided that the results are favorable, it is recommended that metallurgical testing be continued and scoping studies be carried out to define the potential economic interest of the deposit.

Evaluation of the Brazo deposit would be the following recommended activity, considering its closeness to Molejón, with a particularly high gold/copper ratio.

| | |

| Project 12-117 (Petaquilla Molejón) | 137 | BEHRE DOLBEAR |

|

| Molejón NI 43-101 Technical Report |

| May 2012 |

27.0 REFERENCES

AAT Mining Services, 2007, Data Usability Assessment. Petaquilla, Botija & Valle Grande Copper Deposits, Colon Province, Panamá. Prepared for Petaquilla Copper Ltd., February 2007.

AAT Mining Services, 2007, Data Usability Assessment. Resource Estimate of the Molejón Gold Deposit through September 2007. Colon Province, Panamá. Prepared for Petaquilla Gold Ltd. October 2007, Prepared by Sean C. Muller, P.G. AAT Mining Services Centennial, Colorado.

AMEC Americas Ltd., 2007, Petaquilla Project Panamá, NI 43-101 Report, Prepared for Teck Cominco Ltd., Inmet Mining Corporation and Petaquilla Minerals, Ltd., Effective Date November 30, 2007.

Behre Dolbear, Analysis of Aggregate Resources

Behre Dolbear, Mine Design and Mine Plan

Behre Dolbear, Reserve – Resource Estimate of High Grade, Low Grade Ore, and Aggregate Materials

Behre Dolbear, Review of Heap Leaching Plans and Metallurgical Information.

Behre Dolbear, 2009, Petaquilla Project, Technical Report. Unpublished PML internal Report

CIM, 2010, CIM DEFINITIONS STANDARDS – For Mineral Resource and Mineral Reserves, Adopterd by CIM Council on November 27, 2010

Corbett, Greg, 2002, Epithermal Gold for Explorationists, AIG Journal, Paper 2002-1, February 2002.

Dirección Nacional de Recursos Minerales (DNRM), 2009, List of Concessions of Metallic Minerals. Web Site, November 30, 2008.

Hefferman, 2004, Gold Mining and Exploration in Central America, http://www.mcguinnessonline.com/

Laudrum, David, 1995, Geological, Geochemical and Diamond Drilling. Molejon Project, Colon Province Republic of Panamá, Central America, June 1995, Internal Report for Adrian Resources Ltd.

Ministerio de Comercio e Industrias, Recursos Minerales, Year N/A, Mapa Geológico de la República de Panamá, Esc. 1:500,000.

Marshall, Jeffrey S., 2007, The Geomorphology and Physiographic Provinces of Central America. In: Geology, Resources and Hazards, Edited by Jochen Bundschuh and Guillermo E. Alvarado. Taylor & Francis, 2007.

Nelson, Carl. E and Nietzen Fernando, 2000, Metalogenia de Oro y Cobre en América Central. Revista Geológica de America Central, No. 23, 2000.

Petaquilla Minerals, Ltd., 2007 – 2010, Molejon Gold Deposit data base. Drill hole and map compilation:

- 01.Complete_HEADER.xls

- 02.Complete_SURVEY.xls

- 03.Complete_ASSAY(with_Results-8_Grade_Elements).xls

- 04.Complete_LITHO(with_code_list).xls

Teck Corporation – Simons Mining Group, 1998, Petaquilla Project Feasibility Study, January 1998.

| | |